Công văn 3027/TCT-DNNCN năm 2020 về mở rộng triển khai nộp lệ phí trước bạ điện tử và trao đổi dữ liệu điện tử nộp lệ phí trước bạ ô tô, xe máy do Tổng cục Thuế ban hành

Công văn 3027/TCT-DNNCN năm 2020 về mở rộng triển khai nộp lệ phí trước bạ điện tử và trao đổi dữ liệu điện tử nộp lệ phí trước bạ ô tô, xe máy do Tổng cục Thuế ban hành

| Số hiệu: | 3027/TCT-DNNCN | Loại văn bản: | Công văn |

| Nơi ban hành: | Tổng cục Thuế | Người ký: | Phi Vân Tuấn |

| Ngày ban hành: | 29/07/2020 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 3027/TCT-DNNCN |

| Loại văn bản: | Công văn |

| Nơi ban hành: | Tổng cục Thuế |

| Người ký: | Phi Vân Tuấn |

| Ngày ban hành: | 29/07/2020 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

BỘ TÀI

CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3027/TCT-DNNCN |

Hà Nội, ngày 29 tháng 7 năm 2020 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Ngày 06/3/2020, Tổng cục Thuế ban hành công văn số 952/TCT-DNNCN về việc triển khai nộp lệ phí trước bạ điện tử và trao đổi dữ liệu điện tử nộp lệ phí trước bạ trên địa bàn Hà Nội và thành phố Hồ Chí Minh từ ngày 12/3/2020.

Thực hiện chỉ đạo của Văn phòng Chính phủ về đẩy nhanh tích hợp các dịch vụ công trên Cổng dịch vụ công Quốc gia, Tổng cục Thuế phối hợp với Cục Cảnh sát giao thông (Bộ Công an) triển khai thử nghiệm hệ thống trao đổi dữ liệu nộp LPTB điện tử từ ngày 25/5/2020 tại các địa bàn trên toàn quốc và hoàn thiện ứng dụng kết nối giữa các bên.

Căn cứ Điều 3, Điều 4 Nghị định số 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước; tiết d điểm 4, điểm 5 Điều 1 Nghị định số 20/2019/NĐ-CP ngày 21/02/2019 về việc sửa đổi bổ sung một số điều của Nghị định số 140/2016/NĐ-CP ngày 10/10/2016 về lệ phí trước bạ và Thông tư số 58/2020/TT-BCA ngày 16/6/2020 của Bộ Công an quy định quy trình cấp, thu hồi đăng ký, biển số phương tiện giao thông cơ giới đường bộ (có hiệu lực từ ngày 01/8/2020), Tổng cục Thuế thông báo kế hoạch triển khai mở rộng toàn quốc nộp LPTB điện tử và trao đổi dữ liệu điện tử LPTB ô tô, xe máy với Cục Cảnh sát Giao thông phục vụ cho việc đăng ký ô tô, xe máy như sau:

- Triển khai nộp lệ phí trước bạ điện tử thông qua các kênh thanh toán trực tuyến của các Ngân hàng đã kết nối với Tổng cục Thuế gồm Vietcombank, Vietinbank, Agribank, BIDV, VPBank, MBBank và TPBank; qua Cổng Dịch vụ công Quốc gia của Chính phủ.

- Trao đổi dữ liệu điện tử LPTB đối với ô tô, xe máy từ Tổng cục Thuế sang Cục Cảnh sát giao thông để phục vụ việc đăng ký ô tô, xe máy của người dân (Quy trình trao đổi dữ liệu điện tử LPTB được thực hiện theo hướng dẫn tại Phụ lục 01 kèm theo công văn số 952/TCT-DNNCN ngày 06/3/2020).

Triển khai nộp lệ phí trước bạ điện tử và trao đổi dữ liệu điện tử LPTB đối với ô tô, xe máy đăng ký trên địa bàn toàn quốc từ ngày 01/8/2020.

Các đơn vị tổ chức triển khai theo điểm 3.1, điểm 3.2 khoản 3 công văn số 952/TCT-DNNCN ngày 06/3/2020.

Ngoài ra, các Cục Thuế và Chi cục Thuế lưu ý thực hiện một số nội dung:

a) Đẩy mạnh tuyên truyền, hỗ trợ về triển khai nộp lệ phí trước bạ điện tử theo các hình thức sau

- Tại từng địa bàn quản lý thuế, cơ quan Thuế chủ động phối hợp với các cơ quan báo, đài để tuyên truyền thông qua hình thức tin, bài; đồng thời tuyên truyền trực tiếp cho các hãng xe, hiệp hội các nhà sản xuất xe, đại lý kinh doanh xe.

- Tuyên truyền, đăng tải tài liệu hướng dẫn trên trang website của Cục Thuế, Chi cục Thuế (nếu có).

- Tại các điểm tiếp nhận hồ sơ khai LPTB, cơ quan Thuế lựa chọn hình thức tuyên truyền phù hợp để người nộp thuế dễ dàng tiếp cận và thực hiện; đồng thời bố trí các máy tính có kết nối mạng Internet và nhân sự để hướng dẫn, hỗ trợ trực tiếp người nộp thuế nộp điện tử LPTB.

- Tổ chức lồng ghép nội dung tuyên truyền vào các hội nghị, tập huấn do cơ quan Thuế tổ chức.

Nội dung hướng dẫn nộp lệ phí trước bạ điện tử ô tô, xe máy theo Phụ lục đính kèm công văn này.

b) Cấp mã sỗ thuế khi giải quyết hồ sơ khai LPTB phương tiện tại Chi cục Thuế

Đối với chủ phương tiện chưa có mã số thuế: Trên cơ sở mô hình hoạt động, điều kiện của từng đơn vị, lãnh đạo các Chi cục Thuế sắp xếp, bố trí nhân sự bộ phận đăng ký thuế tại vị trí tiếp nhận hồ sơ khai LPTB; chỉ đạo các bộ phận liên quan phối hợp giải quyết hồ sơ đăng ký thuế trong thời gian nhanh nhất, đảm bảo thời gian giải quyết hồ sơ khai LPTB.

Tổng cục Thuế hỗ trợ từ xa cho các Cục Thuế đến hết ngày 01/10/2020.

Trong quá trình thực hiện mọi vướng mắc Cục Thuế liên hệ:

- Hỗ trợ giải đáp về hệ thống ứng dụng: email HotroLPTBdtu@gdt.gov.vn hoặc số điện thoại: 024.37.689.679 (số máy lẻ 2020).

- Hỗ trợ vướng mắc về nghiệp vụ: email tctgiaotoxemay@gdt.gov.vn hoặc số điện thoại: 024.39.712.555 (số máy lẻ 4208, 4210, 4217).

Đề nghị đồng chí Cục trưởng chỉ đạo, phân công và đôn đốc các phòng chức năng liên quan thuộc Cục Thuế và các Chi cục Thuế nghiên cứu nội dung hướng dẫn của Tổng cục Thuế để triển khai đầy đủ theo nội dung công văn này.

Tổng cục Thuế thông báo để các đơn vị được biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG |

HƯỚNG

DẪN NỘP LỆ PHÍ TRƯỚC BẠ ĐIỆN TỬ Ô TÔ, XE MÁY

(Kèm

theo công văn số 3027/TCT-DNNCN

ngày 29/7/2020 của Tổng

cục Thuế)

1. Phạm vi áp dụng: Triển khai nộp lệ phí trước bạ (LPTB) điện tử đối với ô tô, xe máy đăng ký trên địa bàn toàn quốc.

- Đối với người nộp LPTB nộp qua Cổng Dịch vụ công Quốc gia: Có tài khoản đã đăng ký trên Cổng Dịch vụ công Quốc gia và tài khoản này đã được liên kết với tài khoản Ngân hàng.

- Đối với người nộp LPTB nộp qua các Ngân hàng thương mại: Có tài khoản đã đăng ký dịch vụ thanh toán điện tử (Internet Banking) tại một trong các Ngân hàng Vietcombank, Vietinbank, Agribank, VPBank, MBBank, TPBank, BIDV.

Người nộp LPTB thực hiện như sau:

NNT lựa chọn Khai thuế theo 1 trong 2 hình thức sau:

a) Khai thuế tại Cơ quan thuế

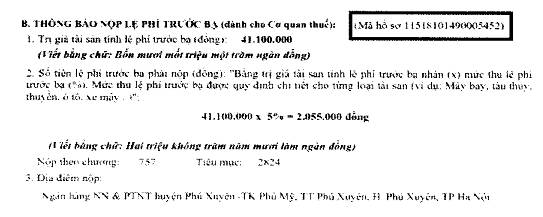

- Người nộp LPTB khai, nộp hồ sơ khai LPTB tại cơ quan thuế. Người nộp LPTB khai chính xác số điện thoại trên tờ khai để nhận tin nhắn thông báo từ Cơ quan thuế.

- Sau đó, người nộp LPTB sẽ nhận được Thông báo nộp LPTB (trong đó có ghi rõ Mã hồ sơ) và Tin nhắn từ Tổng cục Thuế gửi đến số điện thoại đã đăng ký. Nội dung tin nhắn như sau: “NNT da nop HS khai thue thanh cong. Ma ho so: xxx. So tien nop LPTB: xxx VND.”

- Mã hồ sơ này sẽ được sử dụng trong quá trình nộp LPTB qua Cổng Dịch vụ công Quốc gia/Ngân hàng thương mại.

1. Mã hồ sơ hiển thị trên Thông báo nộp LPTB

b) Khai thuế điện tử qua Cổng Dịch vụ công Quốc gia/ Cổng thông tin điện tử của Tổng cục Thuế

Cục Thuế TP. Hà Nội và Cục Thuế TP. Hồ Chí Minh triển khai thí điểm khai LPTB điện tử đối với ô tô, xe máy theo hướng dẫn tại công văn số 2529/TCT-DNNCN ngày 22/6/2020 của Tổng cục Thuế. Các Cục Thuế khác triển khai theo lộ trình Tổng cục Thuế thông báo cụ thể tại các văn bản triển khai tiếp theo.

Người nộp LPTB lựa chọn truy cập vào Cổng Dịch vụ công Quốc gia hoặc Kênh thanh toán điện tử của Ngân hàng thương mại để thực hiện nộp LPTB, cụ thể:

2.1 Qua Cổng Dịch vụ công Quốc gia của Chính Phủ:

Người nộp LPTB có thể Nộp từ tài khoản của người nộp LPTB hoặc Nộp thay qua tài khoản của cá nhân khác đăng ký trên Cổng Dịch vụ công Quốc Gia:

a) Nộp từ tài khoản của người nộp LPTB

- Đăng nhập:

+ Người nộp LPTB truy cập và đăng nhập Cổng Dịch vụ công Quốc gia tại địa chỉ sau: https://dichvucong.gov.vn/

+ Chọn “Thanh toán trực tuyến” và chọn “Nộp thuế cá nhân/ trước bạ”

+ Chọn “Nộp thuế cá nhân” và thực hiện theo hướng dẫn.

- Liên kết mã số thuế để lấy thông tin từ cơ quan thuế (người nộp LPTB đã tạo liên kết thì bỏ qua bước này):

+ Chọn “Thêm thông tin thuế” và nhập Mã số thuế, rồi chọn “Tra cứu”, hệ thống hiển thị bảng thông tin tài khoản như sau:

2. Bảng thông tin tài khoản

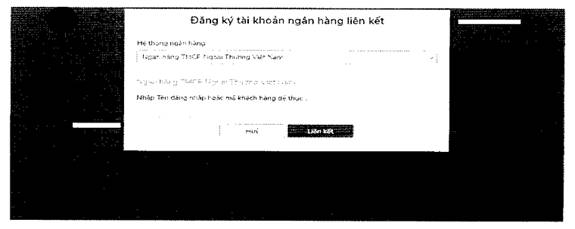

- Liên kết tài khoản với ngân hàng để nộp LPTB từ tài khoản ngân hàng (người nộp LPTB đã tạo liên kết thì bỏ qua bước này):

+ Tạo liên kết bằng cách chọn “Liên kết tài khoản” ở phần dưới cùng bên trái bảng thông tin trên. Sau khi thông tin liên kết hiện ra, tại mục “Liên kết tài khoản ngân hàng”, chọn “Thêm mới”.

+ Người nộp LPTB chọn Ngân hàng muốn liên kết và điền thông tin “Tên đăng nhập hoặc mã khách hàng” đã đăng ký sử dụng dịch vụ thanh toán điện tử tại Ngân hàng và chọn “Liên kết”.

3. Tạo liên kết với tài khoản ngân hàng

+ Người nộp LPTB làm theo hướng dẫn và màn hình hệ thống sẽ hiển thị liên kết thành công.

- Nộp Lệ phí trước bạ:

+ Sau khi Người nộp LPTB đã tạo liên kết tài khoản với Ngân hàng thì quay lại màn hình Bảng thông tin tài khoản, chọn “Thanh Toán”.

+ Hệ thống hiển thị bảng tin “Chọn loại thuế thanh toán” như bên dưới.

+ Tại mục “Thanh toán thuế trước bạ ô tô, xe máy”, Người nộp LPTB kiểm tra thông tin hiển thị trên màn hình và tích chọn “QĐ thu phí trước bạ số xxxxx”, sau đó chọn “Tiếp tục thanh toán”.

4. Thanh toán LPTB trên Cổng DVCQG

+ Người nộp LPTB chọn Ngân hàng đã liên kết tài khoản, hệ thống sẽ tự động chuyển tới kênh thanh toán trực tuyến của Ngân hàng, người nộp LPTB làm theo hướng dẫn của Ngân hàng.

+ Tại trang liên kết của ngân hàng, thông tin về đăng ký xe được hiển thị đầy đủ trên màn hình. Người nộp LPTB kiểm tra lại thông tin và thực hiện thanh toán (người nộp LPTB không phải nhập thêm thông tin).

+ Sau khi hoàn tất thanh toán, Ngân hàng thông báo nộp LPTB thành công. Người nộp LPTB nhận tin nhắn của Tổng cục Thuế để đến cơ quan đăng ký xe làm thủ tục theo hướng dẫn tại Bước 3.

b) Nộp thay

Người nộp LPTB có thể sử dụng tài khoản của mình để nộp thay cho cá nhân khác trên Cổng Dịch vụ công Quốc gia và ngược lại.

Các bước thực hiện theo thứ tự như trên nhưng tại bước Nộp Lệ phí trước bạ, người nộp LPTB chọn “Thanh toán” ở mục “Nộp thay thuế cá nhân/thuế trước bạ” và tiếp tục thực hiện theo hướng dẫn.

2.2. Qua các kênh thanh toán điện tử của Ngân hàng:

- Người nộp LPTB sử dụng Mã hồ sơ để nộp LPTB.

- Người nộp LPTB lựa chọn đăng nhập vào hệ thống thanh toán điện tử của một trong các Ngân hàng theo danh sách dưới đây và thực hiện theo quy trình hướng dẫn nộp LPTB của Ngân hàng:

|

1 |

Ngân hàng TMCP Ngoại thương Việt Nam-Vietcombank |

|

VCB- iB@nking www.vietcombank.com.vn |

|

2 |

Ngân hàng TMCP Công thương Việt Nam-Vietinbank |

|

Vietinbank iPay |

|

3 |

Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Agribank |

|

Agribank - Internet Banking |

|

4 |

Ngân hàng TMCP Việt Nam Thịnh Vượng - VPBank |

|

VPBank Online |

|

5 |

Ngân hàng TMCP Quân đội - MBBank |

|

MBBank- Internet Banking |

|

6 |

Ngân hàng TMCP Tiên phong - TPBank |

|

TPBank eBanking tpb.vn |

|

7 |

Ngân hàng Đầu tư và Phát triển Việt Nam - BIDV |

|

BIDV online |

BƯỚC 3: NHẬN TIN NHẮN TỪ TỔNG CỤC THUẾ ĐỂ ĐẾN CƠ QUAN ĐĂNG KÝ XE LÀM THỦ TỤC ĐĂNG KÝ THEO QUY ĐỊNH.

- Sau khi hoàn thành Bước 2, Người nộp LPTB sẽ nhận được tin nhắn từ Tổng cục Thuế gửi vào số điện thoại đã đăng ký với cơ quan Thuế với nội dung “Ho so LPTB da duoc truyen sang CSGT. Moi ban den phong dang ky xe de lam thu tuc”.

- Khi đến Cơ quan đăng ký xe, Người nộp LPTB kê khai, cung cấp Mã hồ sơ cho Cơ quan đăng ký xe để làm thủ tục đăng ký xe, cấp biển số theo quy định.

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây