03 trường hợp rượu không phải dán tem trên bao bì sản phẩm từ 07/05/2020

Đây là nội dung đáng chú ý được quy định tại Thông tư 15/2020/TT-BTC hướng dẫn về việc in, phát hành, quản lý và sử dụng tem đối với rượu sản xuất để tiêu thụ trong nước và rượu nhập khẩu.

Mục lục bài viết

Mục lục bài viết

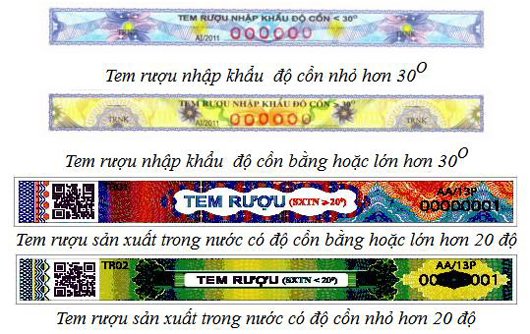

Hình ảnh minh họa (Nguồn Internet)

Cụ thể, tại Khoản 2 Điều 2 Thông tư 15/2020/TT-BTC quy định các trường hợp sau không phải dán tem trên bao bì sản phẩm, bao gồm:

-

Rượu sản xuất thủ công để bán cho các doanh nghiệp có Giấy phép sản xuất rượu công nghiệp để chế biến lại rượu.

-

Rượu bán thành phẩm theo quy định tại Điều 3 Nghị định số 105/2017/NĐ-CP nhập khẩu.

-

Rượu nhập khẩu quy định tại Điều 31 Nghị định số 105/2017/NĐ-CP ngày 14/9/2017 của Chính phủ.

Bên cạnh đó, Thông tư cũng quy định rượu sản xuất để tiêu thụ trong nước và rượu nhập khẩu bắt buộc phải dán tem trên bao bì sản phẩm.

Việc in, phát hành, quản lý, sử dụng tem đối với rượu sản xuất để tiêu thụ trong nước và rượu nhập khẩu phải tuân thủ theo nguyên tắc sau:

-

Tổng cục Hải quan thực hiện in, phát hành tem rượu nhập khẩu.

-

Tổng cục Thuế thực hiện in, phát hành tem rượu sản xuất trong nước.

-

Việc in, phát hành, quản lý và sử dụng tem rượu được thực hiện theo quy định hiện hành về quản lý sử dụng ấn chỉ thuế.

Lưu ý: Đối với tem được phát hành theo Thông tư số 160/2013/TT-BTC ngày 14/11/2013 của Bộ Tài chính còn tồn trước ngày Thông tư này có hiệu lực thi hành thi được tiếp tục sử dụng tem đến hết.

Chi tiết xem tại Thông tư 15/2020/TT-BTC, có hiệu lực từ 07/05/2020.

Lê Hải

- Điều kiện xét thăng hạng giảng viên trong trường cao đẳng sư phạm từ ngày 01/06/2024

- Nghiên cứu, thí điểm mô hình Đại sứ quảng bá hình ảnh quốc gia

- Kế hoạch kiểm tra công tác văn thư, lưu trữ và bảo vệ bí mật nhà nước năm 2024 của Tổng cục Thuế

- Tiêu chuẩn xét thăng hạng viên chức giảng dạy trong các cơ sở giáo dục đại học công lập từ 01/6/2024

- Tiếp tục triển khai Chương trình “Hóa đơn may mắn” năm 2024

- Chương trình hành động của Chính phủ đến năm 2030 về công tác đối ngoại trong tình hình mới

-

- Hướng dẫn in tem rượu sản xuất trong nước từ 07 ...

- 09:31, 26/03/2020

-

- Hướng dẫn in tem rượu nhập khẩu từ 07/5/2020

- 09:20, 26/03/2020

-

- Không được chuyển nhượng, vay, mượn và cho vay ...

- 09:09, 26/03/2020

-

.jpg)

- Từ 07/05/2020 tem rượu nhập khẩu được cấp như ...

- 09:02, 26/03/2020

-

- Những đơn vị nào được thực hiện dán tem rượu từ ...

- 08:51, 26/03/2020

-

- Điều kiện, tiêu chuẩn được xét cấp thẻ nhà báo

- 10:30, 17/04/2024

-

- Điều kiện xét thăng hạng giảng viên trong trường ...

- 10:00, 17/04/2024

-

- Các hành vi lạm dụng vị trí thống lĩnh thị trường ...

- 09:30, 17/04/2024

-

- Nghiên cứu, thí điểm mô hình Đại sứ quảng bá hình ...

- 09:00, 17/04/2024

-

- Phương thức và thời điểm kê khai tài sản, thu ...

- 08:29, 17/04/2024