06 loại hóa đơn tại Nghị định 123/2020/NĐ-CP

Mới đây, Chính phủ đã chính thức ban hành Nghị định 123/2020/NĐ-CP quy định về hóa đơn chứng từ.

Mục lục bài viết

Mục lục bài viết

06 loại hóa đơn tại Nghị định 123/2020/NĐ-CP (Ảnh minh họa)

Theo đó, tại Điều 8 Nghị định 123/2020/NĐ-CP quy định hóa đơn gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

-

Bán hàng hoá, cung cấp dịch vụ trong nội địa;

-

Hoạt động vận tải quốc tế;

-

Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

-

Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

2. Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

-

Bán hàng hoá, cung cấp dịch vụ trong nội địa;

-

Hoạt động vận tải quốc tế;

-

Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

-

Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hoá, cung cấp dịch vụ vào nội địa và khi bán hàng hoá, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

3. Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

-

Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

-

Tài sản kết cấu hạ tầng;

-

Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

-

Tài sản của dự án sử dụng vốn nhà nước;

-

Tài sản được xác lập quyền sở hữu toàn dân;

-

Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

-

Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

4. Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

5. Các loại hóa đơn khác, gồm:

-

Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

-

Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tài quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

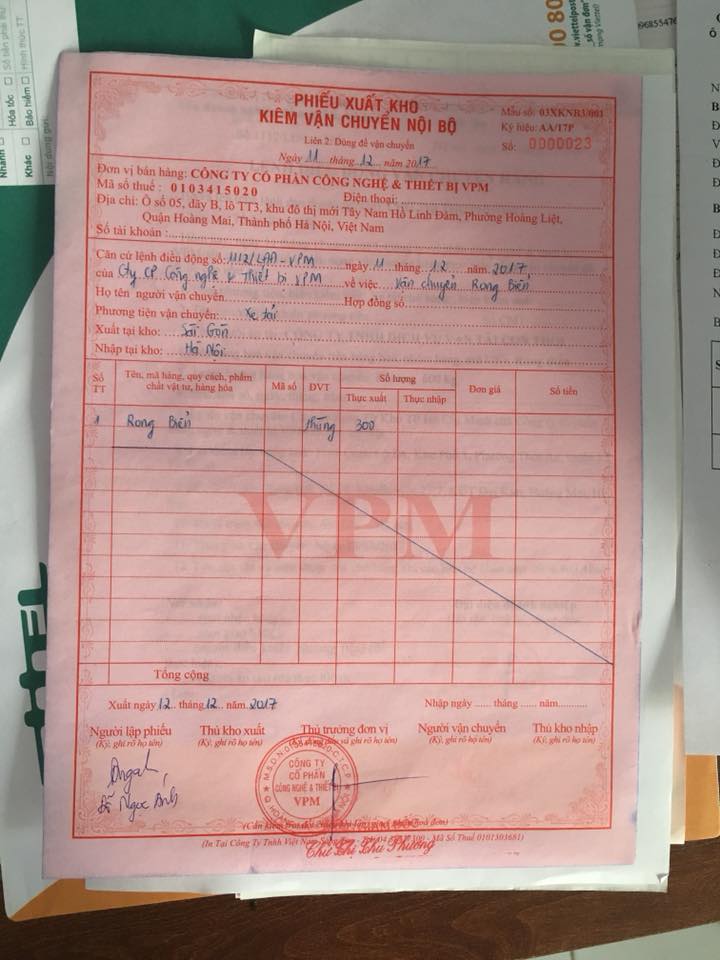

6. Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiểm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

Chi tiết nội dung xem tại Nghị định 123/2020/NĐ-CP, có hiệu lực từ 01/7/2022.

Lê Vy

- Từ khóa:

- Nghị định 123/2020/NĐ-CP

- Tiêu chuẩn xét thăng hạng viên chức giảng dạy trong các cơ sở giáo dục đại học công lập từ 01/6/2024

- Tiếp tục triển khai Chương trình “Hóa đơn may mắn” năm 2024

- Chương trình hành động của Chính phủ đến năm 2030 về công tác đối ngoại trong tình hình mới

- Tăng cường công tác quản lý chất thải y tế trong phạm vi khuôn viên cơ sở y tế

- Thủ tục thành lập/mở rộng cụm công nghiệp từ ngày 01/5/2024

- Mục đích tổ chức Ngày Sách và Văn hóa đọc Việt Nam lần thứ ba năm 2024

-

- Những lưu ý khi ủy nhiệm lập hóa đơn điện tử từ ...

- 08:30, 19/10/2021

-

- Cập nhật toàn bộ 15 Nghị định trong nhiều lĩnh ...

- 08:00, 29/12/2020

-

- Những đối tượng nào sử dụng hóa đơn điện tử phải ...

- 08:00, 21/12/2020

-

- Từ 01/11/2020, áp dụng hóa đơn điện tử theo những ...

- 12:12, 07/11/2020

-

- Hướng dẫn định dạng hóa đơn điện tử theo Nghị ...

- 09:24, 05/11/2020

-

- Tiếp tục triển khai Chương trình “Hóa đơn may ...

- 16:00, 16/04/2024

-

- Chương trình hành động của Chính phủ đến năm 2030 ...

- 15:30, 16/04/2024

-

- Tăng cường công tác quản lý chất thải y tế trong ...

- 15:00, 16/04/2024

-

- Thủ tục thành lập/mở rộng cụm công nghiệp từ ngày ...

- 14:30, 16/04/2024

-

- Mục đích tổ chức Ngày Sách và Văn hóa đọc Việt ...

- 14:00, 16/04/2024