Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi

Bộ Tài chính đã ban hành Thông tư 80/2021/TT-BTC ngày 29/9/2021 hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP.

- Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do / Quản lý thuế với nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam

Mục lục bài viết

Mục lục bài viết

Theo đó, các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi bao gồm:

- Hoạt động tìm kiếm , thăm dò, khai thác dầu khí (trừ trường hợp dầu thô, condensate, khí thiên nhiên bán tại thị trường Việt Nam hoặc Chính phủ có quy định khác) gồm: thuế tài nguyên, thuế thu nhập doanh nghiệp, phụ thu đối với phần dầu lãi được chia khi giá dầu thô biến động tăng; tiền lãi dầu, khí nước chủ nhà được chia; tiền hoa hồng chữ ký; tiền hoa hồng phát hiện thương mại dầu, khí; tiền hoa hồng sản xuất; tiền đền bù không thực hiện cam kết tối thiểu;...

- Phí, lệ phí và các khoản thu khác do các cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu:

- Phí, lệ phí do các cơ quan, tổ chức tại Việt Nam được phép thu phí, lệ phí bằng ngoại tệ:

- Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.

Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 01/01/2022.

- Mức thu các chi phí trong lựa chọn nhà thầu, nhà đầu tư qua mạng từ 19/4/2024

- Tài liệu đề nghị đàm phán hợp đồng mua bán điện cho các nhà máy điện mới từ 01/6/2024

- Trình tự thành lập, công nhận thành viên Tổ bảo vệ an ninh, trật tự từ 01/7/2024

- Ban hành Kế hoạch kiểm tra công tác văn thư, lưu trữ và bảo vệ bí mật nhà nước năm 2024 của Tổng cục Thuế

- Tiếp tục thực hiện một số Nghị quyết của Quốc hội về giám sát chuyên đề, chất vấn

- Bộ VHTTDL đề nghị triển khai hoạt động kích cầu du lịch nội địa năm 2024

-

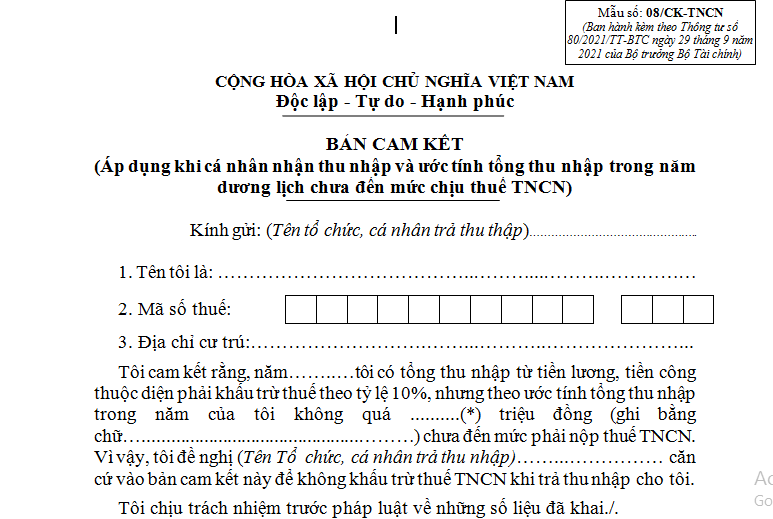

- Mẫu cam kết thuế thu nhập cá nhân mới nhất 2022 ...

- 08:30, 21/12/2021

-

- Hướng dẫn khai thuế và nộp thuế bằng ngoại tệ ...

- 11:46, 23/10/2021

-

- Quản lý thuế với nhà cung cấp nước ngoài không ...

- 11:15, 13/10/2021

-

.Medium.png)

- Lái xe tải cần bằng gì? Điều kiện thi bằng lái ...

- 17:21, 26/04/2024

-

- Xe chở hàng vượt bao nhiêu % trọng tải thì được ...

- 17:15, 26/04/2024

-

- Nhiệm vụ và quyền hạn của Thanh tra Bộ Nông nghiệp ...

- 17:01, 26/04/2024

-

- Muốn tách thửa đất cần phải đảm bảo điều kiện ...

- 15:15, 26/04/2024

-

- Thời hạn điều tra tai nạn lao động trong Bộ Quốc ...

- 15:04, 26/04/2024