Quyết định 1921/QĐ-TCHQ năm 2018 về quy trình phân loại hàng hóa, áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu do Tổng cục trưởng Tổng cục Hải quan ban hành

Quyết định 1921/QĐ-TCHQ năm 2018 về quy trình phân loại hàng hóa, áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu do Tổng cục trưởng Tổng cục Hải quan ban hành

| Số hiệu: | 1921/QĐ-TCHQ | Loại văn bản: | Quyết định |

| Nơi ban hành: | Tổng cục Hải quan | Người ký: | Nguyễn Dương Thái |

| Ngày ban hành: | 28/06/2018 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 1921/QĐ-TCHQ |

| Loại văn bản: | Quyết định |

| Nơi ban hành: | Tổng cục Hải quan |

| Người ký: | Nguyễn Dương Thái |

| Ngày ban hành: | 28/06/2018 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

BỘ TÀI

CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1921/QĐ-TCHQ |

Hà Nội, ngày 28 tháng 06 năm 2018 |

VỀ VIỆC BAN HÀNH QUY TRÌNH PHÂN LOẠI HÀNG HÓA, ÁP DỤNG MỨC THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU NHẬP KHẨU

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

Căn cứ Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan; Nghị định số 59/2018/NĐ-CP ngày 20 tháng 4 năm 2018 của Chính phủ sửa đổi, bổ sung Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

Căn cứ Thông tư số 14/2015/TT-BTC ngày 30 tháng 01 năm 2015 của Bộ Tài chính hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm;

Căn cứ Thông tư số 38/2015/TT-BTC ngày 25 tháng 03 năm 2015 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu; Thông tư số 39/2018/TT-BTC ngày 20 tháng 4 năm 2018 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 38/2015/TT-BTC ngày 25 tháng 03 năm 2015 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Quyết định số 65/2015/QĐ-TTg ngày 17 tháng 12 năm 2015 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan trực thuộc Bộ Tài chính;

Xét đề nghị của Cục trưởng Cục Thuế xuất nhập khẩu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình phân loại hàng hóa, áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu và 03 Phụ lục kèm theo.

1. Quyết định này có hiệu lực thi hành kể từ ngày ký.

2. Quyết định này bãi bỏ:

a) Quyết định số 2134/QĐ-TCHQ ngày 31/7/2015 của Tổng cục trưởng Tổng cục Hải quan về việc ban hành quy trình phân loại hàng hóa xuất khẩu, nhập khẩu phải phân tích, giám định;

b) Quyết định số 2135/QĐ-TCHQ ngày 31/7/2015 của Tổng cục trưởng Tổng cục Hải quan về việc ban hành quy trình xác định trước mã số đối với hàng hóa xuất khẩu, nhập khẩu;

c) Điều 52, Điều 53, Điều 54 Quy trình thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu ban hành kèm theo Quyết định số 1966/QĐ-TCHQ ngày 10/7/2015 của Tổng cục trưởng Tổng cục Hải quan.

d) Công văn số 143/TCHQ-TXNK ngày 07/01/2016 của Tổng cục Hải quan về việc gửi mẫu phân tích đối với hàng hóa xuất khẩu, nhập khẩu và cập nhật MHS;

đ) Công văn số 11310/TCHQ-TXNK ngày 01/12/2016 của Tổng cục Hải quan về việc không lấy mẫu phân tích;

e) Điểm 1, điểm 3, điểm 4 công văn số 3511/TCHQ-TXNK ngày 26/05/2017 của Tổng cục Hải quan về việc không lấy mẫu phân tích, phân loại.

Điều 3. Cục trưởng Cục Thuế xuất nhập khẩu, Cục trưởng Cục Hải quan các tỉnh, thành phố, Thủ trưởng các đơn vị thuộc cơ quan Tổng cục Hải quan, công chức hải quan có liên quan đến quá trình phân loại hàng hóa, kiểm tra mô tả hàng hóa, mã số hàng hóa, mức thuế, phân loại hàng hóa xuất khẩu, nhập khẩu chịu trách nhiệm thi hành Quyết định này.

|

|

KT. TỔNG CỤC

TRƯỞNG |

PHÂN

LOẠI HÀNG HÓA, ÁP DỤNG MỨC THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

(Ban

hành kèm theo Quyết định số 1921/QĐ-TCHQ ngày 28 tháng 6 năm

2018 của, Tổng cục trưởng Tổng cục Hải quan)

Quy trình này quy định trình tự, thủ tục các nghiệp vụ về kiểm tra mô tả hàng hóa, mã số, mức thuế tại khâu thông quan; ban hành Thông báo kết quả phân tích đối với hàng hóa phải phân tích; ban hành Thông báo kết quả phân loại đối với hàng hóa phải phân tích; xử lý đối với trường hợp không nhất trí với Thông báo kết quả phân tích, Thông báo kết quả phân loại; ban hành Thông báo thay thế Thông báo kết quả phân loại đối với hàng hóa phải phân tích; ban hành Thông báo kết quả xác định trước mã số đối với hàng hóa xuất khẩu, nhập khẩu; ban hành văn bản hủy Thông báo kết quả xác định trước mã số; ban hành văn bản chấm dứt hiệu lực Thông báo kết quả xác định trước mã số; ban hành văn bản trả lời kiến nghị của tổ chức, cá nhân về việc xem xét lại nội dung thông báo xác định trước mã số; kiểm tra mã số hàng hóa, mức thuế và xử lý vướng mắc về mã số hàng hóa, mức thuế trong quá trình thanh tra, kiểm tra, điều tra.

1. Khi thực hiện phân tích, phân loại hàng hóa, áp dụng mức thuế, công chức hải quan phải căn cứ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014, Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan; Nghị định số 59/2018/NĐ-CP ngày 20 tháng 4 năm 2018 của Chính phủ sửa đổi, bổ sung Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan, Thông tư số 14/2015/TT-BTC ngày 30 tháng 01 năm 2015 của Bộ Tài chính hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm, Thông tư số 38/2015/TT-BTC, ngày 25 tháng 03 năm 2015 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu; Thông tư số 39/2018/TT-BTC ngày 20 tháng 4 năm 2018 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 38/2015/TT-BTC ngày 25 tháng 03 năm 2015 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu, Quyết định của Tổng cục Hải quan ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về phân loại hàng hóa và áp dụng mức thuế và hướng dẫn của Quy trình này.

2. Việc phân tích, phân loại hàng hóa phải bảo đảm công khai, minh bạch.

3. Trong quá trình tiếp nhận, luân chuyển, nghiên cứu hồ sơ để phân tích, phân loại hàng hóa, công chức hải quan phải thực hiện đúng quy định về bảo quản hồ sơ và sắp xếp theo bảng liệt kê tài liệu có trong hồ sơ.

4. Việc tra cứu, sử dụng, cập nhật cơ sở dữ liệu trong quá trình phân loại hàng hóa áp dụng mức thuế, thực hiện theo Quy chế thu thập, cập nhật, sử dụng Cơ sở dữ liệu về Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, cơ sở dữ liệu về Biểu thuế, cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế (sau đây gọi chung là hệ thống MHS).

Mục 1. TRÌNH TỰ, THỦ TỤC KIỂM TRA MÔ TẢ HÀNG HÓA, MÃ SỐ, MỨC THUẾ TẠI KHÂU THÔNG QUAN

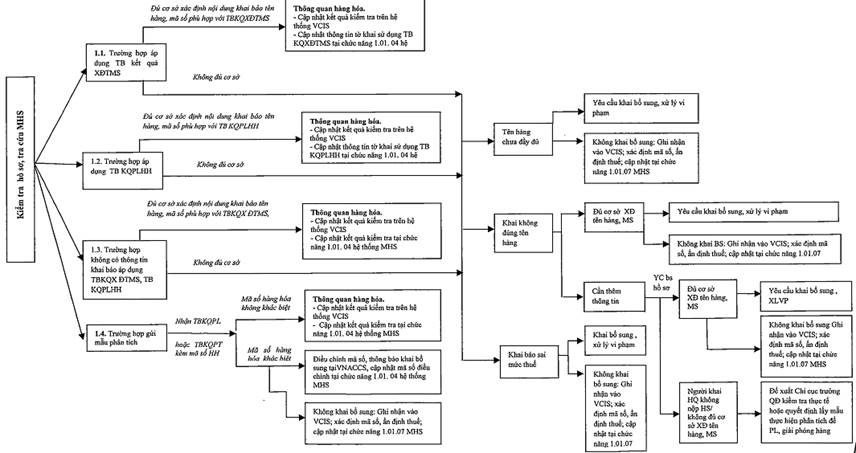

Điều 3. Kiểm tra hồ sơ, tra cứu hệ thống MHS

1. Nội dung kiểm tra:

a) Kiểm tra mô tả hàng hóa:

a.1) Mô tả hàng hóa khai báo phải được mô tả rõ ràng, đầy đủ thành phần, hàm lượng, tính chất, cấu tạo, đặc điểm và công dụng, đáp ứng các tiêu chí về tên gọi, mô tả hàng hóa tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu.

a.2) Đối chiếu mô tả hàng hóa khai báo với: nội dung chú giải phần, chương, phân chương, nhóm, phân nhóm liên quan tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu có hiệu lực tại thời điểm đăng ký tờ khai; tài liệu kỹ thuật, chứng từ khác liên quan đến hàng hóa tại hồ sơ hải quan.

b. Kiểm tra mã số:

b.1) Mã số hàng hóa khai báo phải rõ ràng, đầy đủ, chính xác theo mức độ chi tiết hàng hóa của mặt hàng cần phân loại tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu.

b.2) Đối chiếu mô tả hàng hóa, mã số hàng hóa khai báo với mô tả hàng hóa, mã số tại Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về phân loại hàng hóa, áp dụng mức thuế, Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu có hiệu lực tại thời điểm đăng ký tờ khai.

c) Kiểm tra mức thuế:

c.1) Đối chiếu mô tả hàng hóa, mã số, mức thuế khai báo với mô tả hàng hóa, mã số, mức thuế tại các Biểu thuế và chính sách thuế có hiệu lực tại thời điểm đăng ký tờ khai;

c.2) Đối chiếu các chứng từ trong hồ sơ hải quan với điều kiện áp dụng các Biểu thuế có hiệu lực tại thời điểm đăng ký tờ khai (như quy định về nước xuất khẩu, giấy chứng nhận xuất xứ (C/O), hình thức vận chuyển từ nước xuất khẩu).

Lưu ý: phải kiểm tra việc áp dụng mức thuế theo quy định tại các Biểu thuế đối với các trường hợp khai mức thuế suất thủ công (có ký hiệu chữ “M” bên phải cột “thuế suất”).

Trường hợp công chức hải quan thực hiện không đúng quy định tại khoản 1 Điều 3 Mục 1 Quy trình này dẫn đến thất thu thuế, sẽ bị xử lý theo quy định của pháp luật và quy định của ngành.

d) Khi làm thủ tục hải quan, ngoài việc kiểm tra thông tin do người khai hải quan khai báo về mô tả hàng hóa, mã số, mức thuế theo nội dung tại khoản 1a, 1b, 1c Điều này, công chức hải quan phải đối chiếu với tài liệu kỹ thuật, chứng từ khác liên quan đến hàng hóa tại hồ sơ hải quan, các thông tin sẵn có tại hệ thống MHS (lưu ý tra cứu thông tin sau: Thông tin về kết quả xác định trước mã số tại chức năng 2.02 mục 2 - Tra cứu; Kết quả phân tích, phân loại tại chức năng 2.03 mục 2 - Tra cứu; Văn bản hướng dẫn phân loại tại chức năng 3.03.06 mục 3 - website; Khai báo mô tả hàng hóa, mã số của các lô hàng tương tự đã xuất khẩu, nhập khẩu tại chức năng 2.08, mục 2 - Tra cứu) và xử lý theo hướng dẫn tại khoản 2 Điều 3 quy trình này.

đ) Riêng đối với hàng hóa được phân luồng xanh: Công chức hải quan được giao nhiệm vụ kiểm tra theo chỉ dẫn rủi ro do hệ thống Vnaccs cảnh báo hoặc tiến hành đánh giá rủi ro về mô tả hàng hóa, mã số, mức thuế theo khai báo quy định tại khoản 1 Điều này, trong đó lưu ý các thông tin rủi ro trong việc khai sai mô tả hàng hóa, khai sai mục đích sử dụng, khai sai chủng loại hàng hóa, khai mã số ngụy trang để hưởng mức thuế suất thấp, đặc biệt là các mặt hàng không được hưởng thuế suất ưu đãi đặc biệt khai báo mã số sang mặt hàng được hưởng thuế suất ưu đãi đặc biệt, các mặt hàng dễ lẫn, các mặt hàng nhập khẩu từ các nước không được hưởng thuế suất ưu đãi (MFN) phải áp dụng thuế suất thông thường, chuyển thông tin rủi ro để thực hiện kiểm tra sau thông quan trong thời hạn 60 ngày kể từ ngày thông quan hàng hóa theo quy định.

2. Xử lý kết quả kiểm tra:

a) Đối với trường hợp áp dụng Thông báo kết quả xác định trước mã số của Tổng cục Hải quan:

a.1) Trường hợp có đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan là chính xác, phù hợp với nội dung khai báo về mô tả hàng hóa, mã số hàng hóa theo nội dung Thông báo kết quả xác định trước mã số đã ban hành cho chính người khai hải quan, công chức hải quan chấp nhận nội dung khai báo của người khai hải quan, thực hiện thông quan hàng hóa theo quy định, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên Hệ thống VCIS, cập nhật thông tin tờ khai sử dụng Thông báo kết quả xác định trước mã số tại chức năng 1.02 “Xác định trước mã số”, mục Tờ khai và cập nhật kết quả kiểm tra mô tả hàng hóa, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” tại hệ thống MHS.

a.2) Trường hợp không đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan là chính xác, phù hợp với nội dung khai báo về mô tả hàng hóa, mã số hàng hóa theo nội dung Thông báo kết quả xác định trước mã số đã ban hành, công chức hải quan thực hiện tương tự theo các trường hợp quy định tại điểm c.2 khoản 2 Điều này.

b) Đối với trường hợp áp dụng Thông báo kết quả phân loại hàng hóa của Tổng cục Hải quan, Thông báo kết quả phân tích kèm mã số hàng hóa của Cục Kiểm định hải quan theo quy định tại khoản 1.g Điều 18 Thông tư số 38/2015/TT-BTC và khoản 13, Điều 1 Thông tư số 39/2018/TT-BTC:

b.1) Trường hợp có đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan là chính xác, phù hợp với nội dung khai báo về mô tả hàng hóa, mã số hàng hóa theo nội dung Thông báo kết quả phân loại hàng hóa, Thông báo kết quả phân tích kèm mã số hàng hóa đã ban hành, công chức hải quan chấp nhận nội dung khai báo của người khai hải quan, thực hiện thông quan hàng hóa theo quy định, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên Hệ thống VCIS, cập nhật kết quả kiểm tra mô tả hàng hóa, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” tại hệ thống MHS.

b.2) Trường hợp không đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan là chính xác, phù hợp với nội dung khai báo về mô tả hàng hóa, mã số hàng hóa theo nội dung Thông báo kết quả phân loại hàng hóa, Thông báo kết quả phân tích kèm mã số hàng hóa đã ban hành, công chức hải quan thực hiện tương tự theo các trường hợp quy định tại điểm c.2 khoản 2 Điều này.

c) Đối với trường hợp không có thông tin khai báo về việc sử dụng Thông báo kết quả xác định trước mã số, Thông báo kết quả phân loại hàng hóa của Tổng cục Hải quan, Thông báo kết quả phân tích kèm mã số hàng hóa của Cục Kiểm định hải quan:

c.1) Trường hợp có đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan là chính xác, phù hợp với nội dung khai báo về mô tả hàng hóa, mã số hàng hóa, mức thuế công chức hải quan chấp nhận nội dung khai báo của người khai hải quan, thực hiện thông quan theo quy định, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên Hệ thống VCIS, cập nhật kết quả kiểm tra mô tả hàng hóa, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” tại hệ thống MHS.

c.2) Trường hợp có đủ cơ sở xác định người khai hải quan khai báo không đúng mô tả hàng hóa, mã số hàng hóa, mức thuế:

c.2.1) Trường hợp người khai hải quan khai mô tả hàng hóa, mã số chưa đầy đủ, rõ ràng, chi tiết theo quy định, công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) tại hệ thống VNACCS; cập nhật kết quả điều chỉnh mã số tại chức năng 1.01.07 hệ thống MHS.

Trường hợp người khai hải quan không khai bổ sung trong thời hạn 05 ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan hoặc thông tin cung cấp không đầy đủ, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC của Bộ Tài chính; cập nhật kết quả điều chỉnh mã số tại chức năng 1.01.07 hệ thống MHS.

c.2.2) Trường hợp người khai hải quan khai không đúng mô tả hàng hóa, mã số, mức thuế tại các Biểu thuế hoặc có sự sai lệch, chưa phù hợp về mô tả hàng hóa, mã số giữa chứng từ thuộc bộ hồ sơ hải quan và thông tin khai trên Hệ thống, khai sai mức thuế áp dụng tại các biểu thuế, không đủ điều kiện áp dụng mức thuế tại các Biểu thuế ưu đãi trên hệ thống:

c.2.2.1) Nếu đủ cơ sở để xác định mô tả hàng hóa, mã số hàng hóa, công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) tại hệ thống VNACCS.

Trường hợp người khai hải quan không khai bổ sung trong thời hạn 05 ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC của Bộ Tài chính; cập nhật kết quả điều chỉnh mã số tại chức năng 1.01.07 hệ thống MHS.

c.2.2.2) Nếu cần thêm thông tin để xác định bản chất, mã số hàng hóa, công chức hải quan cập nhật kết quả kiểm tra vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý” để xin ý kiến Chi cục trưởng. Sau khi Chi cục trưởng phê duyệt, công chức hải quan thông báo cho người khai hải quan nộp bổ sung chứng từ, tài liệu theo quy định tại điểm b.3 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) tại hệ thống VNACCS và xử lý như sau:

c.2.2.2.1) Trong thời hạn tối đa 05 ngày kể từ ngày thông báo về việc nộp bổ sung tài liệu, nếu người khai hải quan nộp bổ sung chứng từ, tài liệu theo yêu cầu đồng thời công chức hải quan đủ cơ sở xác định mô tả hàng hóa, mã số hàng hóa theo tiêu chí về mã số, mô tả hàng hóa tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu thì hướng dẫn người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC của Bộ Tài chính, trình Chi cục trưởng phê duyệt thông quan hàng hóa theo quy định.

Trường hợp người khai hải quan không khai bổ sung trong thời hạn 05 ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC của Bộ Tài chính; cập nhật kết quả điều chỉnh mã số tại chức năng 1.01.07 hệ thống MHS.

c.2.2.2.2) Trong thời hạn tối đa 05 ngày kể từ ngày thông báo về việc nộp bổ sung tài liệu trên Hệ thống, nếu người khai hải quan không nộp được chứng từ, tài liệu theo yêu cầu hoặc người khai hải quan nộp bổ sung chứng từ, tài liệu nhưng công chức hải quan không đủ cơ sở xác định mô tả hàng hóa, mã số hàng hóa, mức thuế thì đề xuất Chi cục trưởng quyết định kiểm tra thực tế hàng hóa theo hướng dẫn tại Điều 4 quy trình này hoặc quyết định lấy mẫu để thực hiện phân tích mẫu hàng hóa theo quy định tại Điều 5 quy trình này, đồng thời thực hiện giải phóng hàng theo quy định tại Điều 33 Thông tư số 38/2015/TT-BTC của Bộ Tài chính.

d) Đối với trường hợp lô hàng xuất khẩu, nhập khẩu được lấy mẫu gửi yêu cầu phân tích để phân loại hàng hóa, ngay sau khi nhận được Thông báo kết quả phân loại hàng hóa hoặc Thông báo kết quả phân tích kèm mã số hàng hóa, công chức hải quan thực hiện như sau:

d.1) Trường hợp mã số hàng hóa do người khai hải quan khai không khác biệt với mã số tại Thông báo kết quả phân loại hoặc thông báo kết quả phân tích kèm mã số hàng hóa, công chức hải quan chấp nhận nội dung khai của người khai hải quan, thực hiện thông quan hàng hóa theo quy định, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên Hệ thống VCIS; cập nhật kết quả kiểm tra mô tả hàng hóa, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” hệ thống MHS.

d.2) Trường hợp mã số hàng hóa do người khai hải quan khai có sự khác biệt với mã số tại Thông báo kết quả phân loại hoặc thông báo kết quả phân tích kèm mã số hàng hóa, công chức hải quan điều chỉnh mã số và thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) tại Hệ thống VNACCS; cập nhật mã số điều chỉnh tại chức năng 1.01.07 hệ thống MHS.

Trường hợp người khai hải quan không khai bổ sung trong thời hạn 05 ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC của Bộ Tài chính; cập nhật kết quả điều chỉnh mã số tại chức năng 1.01.07 hệ thống MHS.

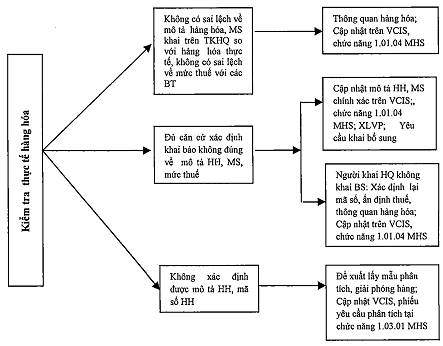

Điều 4. Kiểm tra thực tế hàng hóa

1. Nội dung kiểm tra:

Kiểm tra nội dung khai và kiểm tra tính chính xác về mô tả hàng hóa, mã số hàng hóa, mức thuế trên tờ khai hải quan với thực tế hàng hóa xuất khẩu, nhập khẩu.

Khi kiểm tra thực tế hàng hóa, công chức hải quan phải xác định mô tả hàng hóa, mã số hàng hóa, theo các tiêu chí nêu trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu.

2. Xử lý kết quả kiểm tra:

a) Trường hợp xác định không có sự sai lệch về mô tả hàng hóa, mã số hàng hóa khai trên tờ khai hải quan so với hàng hóa thực tế xuất khẩu, nhập khẩu; không có sự sai lệch về mức thuế với các Biểu thuế áp dụng có hiệu lực tại thời điểm kiểm tra, công chức hải quan chấp nhận nội dung khai về mô tả hàng hóa, mã số hàng hóa của người khai hải quan, thông quan hàng hóa theo quy định, cập nhật kết quả kiểm tra trên Hệ thống VCIS, cập nhật kết quả kiểm tra mô tả hàng hóa, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” hệ thống MHS.

b) Trường hợp đủ căn cứ để xác định người khai hải quan khai không đúng mô tả hàng hóa, mã số hàng hóa, mức thuế, thì cập nhật mô tả hàng hóa, mã số hàng hóa chính xác tại ô “Cập nhật ý kiến của công chức xử lý” trên Hệ thống VCIS; cập nhật kết quả kiểm tra mô tả hàng hóa, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” hệ thống MHS; xử lý vi phạm (nếu có) và yêu cầu người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/TT-BTC ngày 20/4/2018.

Trường hợp người khai hải quan không thực hiện khai bổ sung thì công chức hải quan xác định lại mã số hàng hóa, mức thuế và thực hiện ấn định thuế, đồng thời, tùy theo mức độ vi phạm giữa nội dung khai hải quan và thực tế kiểm tra để thực hiện xử lý theo quy định của pháp luật, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên hệ thống VCIS, cập nhật mã số điều chỉnh tại chức năng 1.01.07 hệ thống MHS, thông quan hàng hóa theo quy định.

c) Trường hợp không thể xác định được chính xác mô tả hàng hóa, mã số hàng hóa theo các tiêu chí trong Danh mục hàng hóa, xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu, công chức hải quan cùng người khai hải quan lấy mẫu để thực hiện phân tích theo hướng dẫn tại Điều 5 Quy trình này, đề xuất Chi cục trưởng quyết định giải phóng hàng theo quy định, cập nhật kịp thời, đầy đủ các thông tin liên quan của Phiếu yêu cầu phân tích kiêm biên bản lấy mẫu tại chức năng 1.03.01 “Nhập phiếu yêu cầu” trên hệ thống MHS trong thời hạn 5 ngày kể từ ngày gửi mẫu yêu cầu phân tích.

Điều 5. Lấy mẫu phân tích, hồ sơ yêu cầu phân tích

1. Hàng hóa phải lấy mẫu để phân tích phân loại thực hiện theo quy định tại Điều 3 Thông tư số 14/2015/TT-BTC của Bộ Tài chính.

2. Yêu cầu lấy mẫu đối với chi cục hải quan và đơn vị hải quan yêu cầu phân tích: Thực hiện theo quy định tại khoản 1 Điều 10 Thông tư số 14/2015/TT-BTC của Bộ Tài chính, Quy chế kiểm định, phân tích hàng hóa xuất khẩu nhập khẩu của Tổng cục Hải quan, trong đó tại Mục 13 “Phiếu yêu cầu phân tích kiêm biên bản lấy mẫu” phải ghi rõ các tiêu chí yêu cầu phân tích để thực hiện phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu.

3. Hồ sơ yêu cầu phân tích:

a) Phiếu yêu cầu phân tích kiêm biên bản lấy mẫu hàng hóa mẫu số 05/YCPT/2015 phụ lục Thông tư số 14/2015/TT-BTC.

b) Phiếu ghi số, ngày văn bản, chứng từ thuộc hồ sơ hải quan liên quan đến mẫu hàng hóa;

c) Bản chụp màn hình đã cập nhật thông tin Phiếu yêu cầu phân tích của Chi cục trên hệ thống MHS;

d) Phiếu ghi kết quả kiểm tra thực tế hàng hóa (nếu có) mẫu số 06/PGKQKT/GSQL Phụ lục 5 Thông tư 38/2015/TT-BTC;

đ) Bản chụp màn hình thể hiện đã tra cứu trên cơ sở dữ liệu nhưng không có thông tin để tham khảo;

e) Các bản sao đóng dấu giáp lai của chứng từ hiện có trong bộ hồ sơ hải quan (nếu có) như: Hợp đồng thương mại (hoặc hóa đơn thương mại), tài liệu kỹ thuật của hàng hóa, chứng nhận xuất xứ hàng hóa (C/O), giấy chứng nhận phân tích thành phần hàng hóa (C/A), giấy chứng nhận tiêu chuẩn chất lượng hàng hóa (C/Q);

f) Mẫu hàng hóa.

4. Các trường hợp không thực hiện lấy mẫu để phân tích, nhằm mục đích phân loại:

a) Hàng hóa có thể xác định được bản chất làm căn cứ phân loại thông qua hồ sơ, tài liệu kỹ thuật kèm theo hoặc những hàng hóa có thể phân loại được thông qua thông tin tại hệ thống MHS.

b) Hàng hóa xuất khẩu, nhập khẩu thuộc “Danh mục các mặt hàng không phải lấy mẫu phân tích nhằm mục đích phân loại” tại phụ lục II ban hành kèm theo Quy trình này.

c) Hàng hóa đã có Thông báo kết quả phân loại hàng hóa hoặc Thông báo kết quả phân tích kèm mã số hàng hóa, người khai hải quan đề nghị thực hiện phân loại theo quy định tại khoản 1.g, Điều 18 Thông tư số 38/2015/TT-BTC và cơ quan hải quan sử dụng Thông báo kết quả phân loại hàng hóa hoặc Thông báo kết quả phân tích kèm mã số hàng hóa để thực hiện thủ tục hải quan theo quy định tại khoản 13 Điều 1 Thông tư số 39/2018/TT-BTC.

d) Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế.

5. Đối với hàng hóa xuất khẩu, nhập khẩu thuộc điểm a, điểm b, điểm c khoản 4 Điều này trong trường hợp nghi ngờ việc khai báo không chính xác hay có khả năng gian lận thì thực hiện lấy mẫu yêu cầu phân tích, trong đó Mục 13 của “Phiếu yêu cầu phân tích hàng hóa xuất khẩu, nhập khẩu kiêm biên bản lấy mẫu” ghi rõ mã số gian lận so với mã số khai báo, lý do nghi ngờ, tiêu chí cần phải phân tích để có cơ sở phân loại.

Mục 2. TRÌNH TỰ, THỦ TỤC BAN HÀNH THÔNG BÁO KẾT QUẢ PHÂN LOẠI ĐỐI VỚI HÀNG HÓA PHẢI PHÂN TÍCH

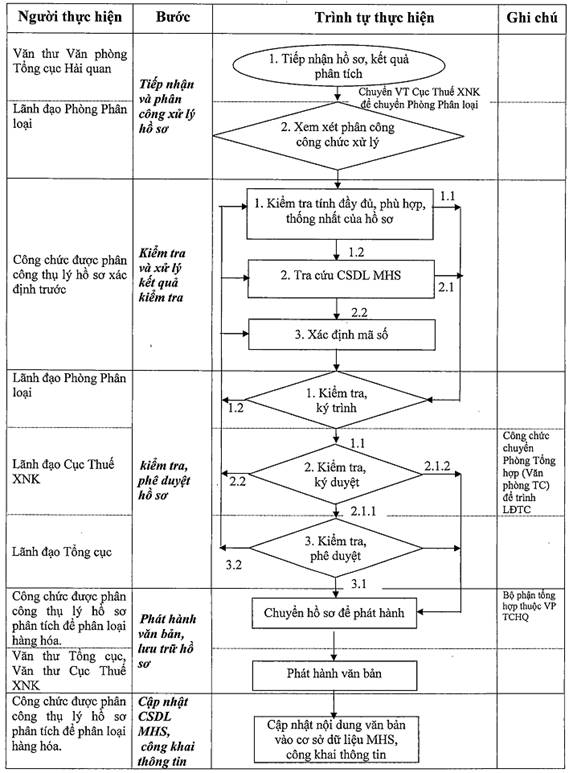

Điều 6. Tiếp nhận, xử lý và trả lại hồ sơ yêu cầu phân tích

1. Tiếp nhận hồ sơ yêu cầu phân tích:

Hồ sơ yêu cầu phân tích có chứng từ đáp ứng khoản 3 Điều 5, mẫu yêu cầu phân tích đáp ứng khoản 2 Điều 5 Quy trình này thì cán bộ tiếp nhận lập phiếu tiếp nhận yêu cầu phân tích (02 bản) theo mẫu số 06/PTNYCPT/2015 Phụ lục ban hành kèm Thông tư số 14/2015/TT-BTC, gửi đơn vị yêu cầu phân tích 01 bản.

2. Xử lý hồ sơ yêu cầu phân tích:

a) Cán bộ kiểm định rà soát đánh giá hồ sơ yêu cầu phân tích ngay sau khi tiếp nhận hồ sơ yêu cầu phân tích, tra cứu trên hệ thống MHS để đề xuất việc trả lại hồ sơ yêu cầu phân tích hoặc thực hiện phân tích.

b) Trường hợp thực hiện phân tích, cán bộ kiểm định xác định các chỉ tiêu cần phân tích.

c) Trường hợp không đủ điều kiện phân tích phải gửi giám định:

c.1) Đơn vị kiểm định có văn bản đề nghị đơn vị hải quan có yêu cầu phân tích cử đại diện đến chứng kiến việc tách mẫu.

c.2) Biên bản tách mẫu thực hiện theo mẫu số 01/BBTM/2018 ban hành kèm theo quy trình này. Mẫu gửi giám định phải được tách từ chính mẫu tiếp nhận phân tích và được niêm phong hải quan.

c.3) Khi gửi mẫu giám định, đơn vị kiểm định phải xác định cụ thể các tiêu chí cần giám định để thực hiện phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu, lập phiếu gửi giám định theo mẫu số 02/YCGĐ/2018 ban hành kèm theo quy trình này.

c.4) Đơn vị kiểm định chịu trách nhiệm về việc sử dụng kết quả giám định tại Thông báo kết quả phân tích.

3. Các trường hợp trả lại hồ sơ yêu cầu phân tích:

a) Hồ sơ đã đủ cơ sở phân loại nhưng đơn vị yêu cầu phân tích không chỉ ra được yếu tố nghi ngờ cần phân tích để phân loại.

b) Mẫu hàng hóa thuộc Danh mục các mặt hàng không gửi phân tích để phân loại đồng thời tại mục 13 phiếu yêu cầu phân tích không ghi rõ mã số nghi ngờ gian lận so với mã số khai báo, lý do nghi ngờ, thành phần chất trong mẫu, tiêu chí cần phải phân tích để có cơ sở phân loại.

c) Mẫu không được niêm phong hải quan riêng biệt, niêm phong hải quan bị rách; bao bì đựng mẫu bị thủng, vỡ khiến mẫu tràn ra ngoài; mẫu bị biến chất, phân hủy, không giữ được tính chất ban đầu của hàng hóa; mẫu lấy không đủ về kích thước, khối lượng như quy định.

Điều 7. Ban hành thông báo kết quả phân tích

1. Thông báo kết quả phân tích kèm mã số hàng hóa:

a) Mẫu hàng hóa có kết quả phân tích và mã số phù hợp với quy định tại điểm a khoản 1 Điều 11 Thông tư 14/2015/TT-BTC thì ban hành thông báo kết quả phân tích kèm mã số hàng hóa.

b) Trường hợp không gửi giám định, thời hạn ban hành Thông báo kết quả phân tích kèm mã số hàng hóa là 5 ngày, trường hợp cần thêm thời gian phân tích do yêu cầu kỹ thuật thì không quá 10 ngày kể từ ngày tiếp nhận đủ hồ sơ và mẫu phân tích.

c) Trường hợp gửi giám định, thời hạn ban hành Thông báo kết quả phân tích kèm mã số hàng hóa là 5 ngày kể từ ngày nhận được kết quả giám định.

2. Thông báo kết quả phân tích kèm mã số đề xuất:

a) Mẫu hàng hóa có kết quả phân tích và mã số không thuộc phạm vi quy định tại điểm a khoản 1 Điều 11 Thông tư 14/2015/TT-BTC thì ban hành thông báo kết quả phân tích kèm mã số đề xuất.

b) Thời hạn ban hành thông báo kết quả phân tích kèm mã số đề xuất trong trường hợp không gửi giám định: Không quá 2,5 ngày kể từ ngày đủ hồ sơ và mẫu phân tích. Trường hợp cần thêm thời gian phân tích do yêu cầu kỹ thuật thì không quá 10 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ và mẫu phân tích.

c) Thời hạn ban hành thông báo kết quả phân tích kèm mã số đề xuất trong trường hợp gửi giám định: Thông báo kết quả phân tích kèm mã số đề xuất được ban hành trong thời hạn không quá 2,5 ngày kể từ ngày nhận được kết quả giám định hàng hóa.

3. Thông báo Kết quả phân tích đối với các trường hợp lấy mẫu phân tích quy định tại khoản 4 Điều 5 Quy trình này hoặc trường hợp các đơn vị thuộc Tổng cục Hải quan (như Cục Kiểm tra sau thông quan, Cục Điều tra chống buôn lậu, Vụ Thanh tra - Kiểm tra) gửi mẫu yêu cầu phân tích để phục vụ công tác kiểm tra sau thông quan, điều tra chống buôn lậu, thanh tra, kiểm tra:

a) Trường hợp thực hiện phân tích: Thông báo kết quả phân tích được ban hành trong thời hạn không quá 2,5 ngày hoặc không quá 10 ngày (đối với trường hợp thời gian phân tích phụ thuộc thời gian do yêu cầu quy trình kỹ thuật phân tích), kể từ ngày nhận đủ hồ sơ và mẫu phân tích.

b) Trường hợp gửi giám định: Thông báo kết quả phân tích được ban hành trong thời hạn không quá 2,5 ngày hoặc không quá 04 ngày (đối với trường hợp thời gian phân tích phụ thuộc thời gian do yêu cầu quy trình kỹ thuật phân tích), kể từ ngày nhận được kết quả giám định.

4. Trường hợp hồ sơ yêu cầu phân tích có từ 02 mẫu hàng trở lên, mẫu hàng phức tạp cần thêm thời gian thì thời hạn ban hành Thông báo kết quả phân tích được gia hạn thêm không quá 05 ngày làm việc.

5. Trường hợp mẫu hàng cần thống nhất mã số đề xuất (như khảo sát quy trình sản xuất, xin ý kiến các đơn vị chuyên ngành), đơn vị kiểm định gửi văn bản đến đơn vị yêu cầu phân tích trước 1 ngày hết hạn, thông báo lý do chậm ban hành Thông báo kết quả phân tích và dự kiến thời gian trả lời trong thời hạn ban hành thông báo kết quả phân tích nêu tại khoản 1, khoản 2 Điều này.

5. Cập nhật hệ thống MHS đối với thông báo kết quả phân tích kèm mã số hàng hóa tại khoản 1 Điều này, thông báo kết quả phân tích kèm mã số đề xuất tại khoản 2 Điều này, thông báo kết quả phân tích đối với hàng hóa tại khoản 3 Điều này, tại chức năng 1.03.02 “Nhập kết quả phân tích”.

Điều 8. Ban hành thông báo kết quả phân loại

1. Hồ sơ, kết quả phân tích:

Cục Kiểm định Hải quan lập hồ sơ, kết quả phân tích hàng hóa gửi Cục Thuế XNK, bao gồm:

a) Hồ sơ yêu cầu phân tích theo hướng dẫn tại Điều 5 Quy trình này;

b) Thông báo kết quả phân tích do Cục Kiểm định và các Chi cục trực thuộc ban hành (bản chính), trong đó nêu rõ mô tả hàng hóa, thành phần, cấu tạo, tính chất lý, hóa, công dụng, quy cách đóng gói và các thuộc tính khác của hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam đối với hàng hóa được phân tích; mã số đề xuất;

c) Bản chụp màn hình cập nhật kết quả phân tích trên hệ thống MHS; bản chụp màn hình đã tra cứu thông tin về mặt hàng tương tự có trên MHS

2. Kiểm tra hồ sơ và xử lý kết quả kiểm tra hồ sơ:

Công chức được phân công thụ lý hồ sơ thực hiện:

a) Kiểm tra hồ sơ:

Công chức kiểm tra thực tế hồ sơ và xử lý như sau:

a.1) Trường hợp hàng hóa không thuộc đối tượng phải phân tích để phân loại theo hướng dẫn tại khoản 4 Điều 5 Quy trình này: công chức lập phiếu đề xuất, dự thảo văn bản trả lại hồ sơ cho Cục Kiểm định Hải quan để thông báo cho đơn vị hải quan yêu cầu phân tích biết và thực hiện đúng quy định.

a.2) Trường hợp hàng hóa thuộc đối tượng phải phân tích và hồ sơ đủ theo quy định tại khoản 1 Điều 8 Quy trình này: công chức chuyển thực hiện theo quy định tại điểm b khoản 2 Điều này.

b) Tra cứu hệ thống MHS:

Công chức tra cứu thông tin về kết quả xác định trước mã số (tại chức năng 2.02 mục 2 - Tra cứu), kết quả phân tích, phân loại (tại chức năng 2.03 mục 2 - Tra cứu), văn bản hướng dẫn phân loại (tại chức năng 3.03.06 mục 3 - website), kết quả khai báo phân loại đối với các lô hàng xuất khẩu, nhập khẩu trước đó trên giao diện của hệ thống MHS, và xử lý như sau:

b.1) Trường hợp mẫu hàng hóa có kết quả phân tích đáp ứng nhóm tiêu chí a.1 và a.3 hoặc nhóm tiêu chí a.2 và a.3 điểm a khoản 1 Điều 11 Thông tư số 14/2015/TT-BTC: Công chức in kết quả tra cứu đính kèm hồ sơ, lập phiếu đề xuất, dự thảo văn bản trả lại hồ sơ để Cục Kiểm định hải quan thực hiện theo đúng chức năng.

b.2) Trường hợp:

b.2.1) Mẫu hàng hóa có mô tả hàng hóa kết luận trong Thông báo kết quả phân tích giống với mục “Tên gọi theo cấu tạo, công dụng” và có mã số giống với mã số hàng hóa nêu tại Thông báo xác định trước mã số trên Cơ sở dữ liệu về phân loại và áp dụng mức thuế; hoặc

b.2.2) Mẫu hàng hóa có bản chất hàng hóa (chủng loại, thành phần, công dụng của hàng hóa) tại Thông báo kết quả phân tích giống bản chất hàng hóa tại Thông báo xác định trước mã số trên Cơ sở dữ liệu về phân loại và áp dụng mức thuế; thì:

Công chức in kết quả tra cứu đính kèm hồ sơ, lập phiếu đề xuất, dự thảo thông báo kết quả phân loại theo mẫu báo cáo lãnh đạo phê duyệt.

b.3) Trường hợp mẫu hàng hóa tại Thông báo kết quả phân tích không thuộc trường hợp nêu tại điểm b.1, điểm b.2 khoản 2 Điều này hoặc không có thông tin về hàng hóa trên Cơ sở dữ liệu về phân loại và áp dụng mức thuế, thì: Công chức in kết quả tra cứu đính kèm hồ sơ và chuyển thực hiện theo quy định tại điểm c khoản 2 Điều này.

c) Xác định mã số hàng hóa:

Công chức đối chiếu kết quả phân tích (tên hàng, thành phần, cấu tạo, tính chất lý, hóa, công dụng, quy cách đóng gói và các thuộc tính khác của hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam), mã số đề xuất tại thông báo kết quả phân tích của Cục Kiểm định hải quan và hồ sơ phân tích kèm theo với các căn cứ, nguyên tắc phân loại hàng hóa quy định tại Điều 26 Luật Hải quan số 54/2014/QH13, Điều 16 Nghị định số 08/2015/NĐ-CP và Thông tư số 14/2015/TT-BTC để xác định mã số hàng hóa và xử lý như sau:

c.1) Nếu đủ căn cứ để xác định được mã số của hàng hóa, không có nghi vấn đối với thông tin về hàng hóa tại hồ sơ phân tích: công chức xác định mã số, lập phiếu đề xuất, dự thảo Thông báo kết quả phân loại, báo cáo lãnh đạo phê duyệt.

c.2) Nếu chưa đủ căn cứ để xác định được mã số của hàng hóa hoặc có nghi vấn đối với thông tin về hàng hóa tại hồ sơ phân tích:

c.2.1) Trường hợp thông tin tại thông báo kết quả phân tích của Cục Kiểm định hải quan chưa đủ cơ sở để phân loại hoặc không nhất trí với mã số đề xuất tại Thông báo kết quả phân tích hoặc phát hiện sự không phù hợp của mã số đề xuất với kết quả phân tích: công chức trao đổi điện thoại trực tiếp với chuyên viên thực hiện phân tích đối với trường hợp đơn giản hoặc lập phiếu đề xuất, dự thảo văn bản trao đổi với Cục Kiểm định hải quan đối với trường hợp phức tạp, trong đó nêu cụ thể các tiêu chí cần bổ sung, làm rõ các nghi vấn, báo cáo lãnh đạo phê duyệt.

c.2.2) Trường hợp cần doanh nghiệp bổ sung thêm thông tin liên quan (như công dụng, quy trình sản xuất...) hoặc cần lấy ý kiến của các đơn vị liên quan thuộc Tổng cục Hải quan, các đơn vị thuộc Bộ Tài chính, các Bộ quản lý chuyên ngành: công chức lập phiếu đề xuất, dự thảo văn bản đề nghị doanh nghiệp bổ sung thông tin hoặc đề nghị các đơn vị liên quan tham gia ý kiến (trong đó nêu rõ nội dung vướng mắc, quan điểm phân loại, nội dung cần xin ý kiến tham gia), báo cáo lãnh đạo phê duyệt.

Lưu ý: Sau khi nhận được thông tin cần bổ sung nêu tại điểm c.2 khoản 2 Điều này, công chức chuyển thực hiện theo quy định tại điểm c.1 khoản 2 Điều này.

1. Lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế kiểm tra hồ sơ và đề xuất của công chức, xử lý như sau:

a) Trường hợp lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế đồng ý: ký trình văn bản lên lãnh đạo Cục Thuế XNK, chuyển thực hiện khoản 2 Điều này.

b) Trường hợp lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế không đồng ý với đề xuất của công chức: ghi rõ lý do, ý kiến chỉ đạo vào Phiếu đề xuất và trả lại hồ sơ để công chức giải trình hoặc thực hiện ý kiến chỉ đạo của lãnh đạo Phòng Phân loại.

c) Trường hợp Lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế và công chức chưa thống nhất được phương án xử lý hồ sơ hoặc công chức bảo lưu quan điểm phân loại khác với Lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế thì Lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế cùng công chức lập báo cáo nêu rõ quan điểm xử lý, xin ý kiến của Lãnh đạo Cục Thuế XNK.

2. Lãnh đạo Cục Thuế XNK kiểm tra hồ sơ, đề xuất của Phòng Phân loại hàng hóa - Biểu thuế và xử lý như sau:

a) Trường hợp lãnh đạo Cục Thuế XNK đồng ý với đề xuất của Phòng Phân loại hàng hóa - Biểu thuế:

a.1) Chuyển thực hiện khoản 3 điều này (đối với trường hợp ký trình lãnh đạo Tổng cục); hoặc

a.2) Chuyển thực hiện theo quy định tại Điều 10 Quy trình này (đối với trường hợp ký duyệt văn bản đi).

b) Trường hợp lãnh đạo Cục Thuế XNK không đồng ý với đề xuất của Phòng Phân loại hàng hóa - Biểu thuế: ghi rõ lý do, ý kiến chỉ đạo vào Phiếu đề xuất và trả lại hồ sơ để Phòng Phân loại giải trình hoặc thực hiện ý kiến chỉ đạo của lãnh đạo Cục Thuế XNK.

Lưu ý: Trường hợp hồ sơ phân tích phức tạp, Phó cục trưởng phụ trách Phòng Phân loại hàng hóa - Biểu thuế báo cáo Cục trưởng để xin ý kiến chỉ đạo.

3. Lãnh đạo Tổng cục kiểm tra hồ sơ, đề xuất của Cục Thuế XNK và xử lý như sau:

a) Trường hợp lãnh đạo Tổng cục đồng ý với đề xuất của Cục Thuế XNK: duyệt ký văn bản, chuyển thực hiện theo quy định tại Điều 10 Quy trình này.

b) Trường hợp lãnh đạo Tổng cục không đồng ý với đề xuất của Cục Thuế XNK: có ý kiến chỉ đạo vào Phiếu đề xuất và trả lại hồ sơ để Cục Thuế XNK giải trình hoặc thực hiện ý kiến chỉ đạo của lãnh đạo Tổng cục.

Điều 10. Phát hành văn bản, lưu trữ hồ sơ, cập nhật thông báo kết quả phân loại

Sau khi đã được lãnh đạo Tổng cục hoặc lãnh đạo Cục Thuế XNK duyệt ký, văn bản phải được phát hành ngay. Cụ thể như sau:

1. Trường hợp lãnh đạo Cục Thuế XNK ký văn bản đi: công chức chuyển văn bản đến bộ phận văn thư Cục Thuế XNK để phát hành.

2. Trường hợp lãnh đạo Tổng cục ký văn bản đi: bộ phận tổng hợp thuộc Văn phòng Tổng cục Hải quan chuyển văn bản đến văn thư Tổng cục để phát hành.

3. Việc lưu trữ hồ sơ phải có bảng kê chứng từ tài liệu bàn giao và thực hiện theo đúng quy định hiện hành.

4. Thông báo kết quả phân loại được cập nhật tại chức năng 1.03.03 “Nhập phiếu đề xuất” và chức năng 1.03.04 “Nhập kết quả phân loại” trong thời hạn 5 (năm) ngày kể từ ngày ban hành Thông báo kết quả phân loại.

Điều 11. Công khai thông tin trên trang thông tin điện tử của Tổng cục Hải quan

Sau khi cập nhật vào Cơ sở dữ liệu về phân loại, áp dụng mức thuế đối với hàng hóa đã xuất khẩu, nhập khẩu, căn cứ thông tin tại thông báo kết quả phân loại hàng hóa, công chức thuộc Cục Công nghệ thông tin và thống kê hải quan cập nhật nội dung thông báo kết quả phân loại hàng hóa lên trang thông tin điện tử của Tổng cục Hải quan theo hướng dẫn tại Quy chế xây dựng, thu thập, cập nhật, sử dụng Cơ sở dữ liệu về Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; Cơ sở dữ liệu về Biểu thuế; Cơ sở dữ liệu về phân loại, áp dụng mức thuế đối với hàng hóa đã xuất khẩu, nhập khẩu của Tổng cục Hải quan.

Điều 12. Hướng dẫn tra cứu và sử dụng Thông báo kết quả phân loại

1. Đối với đơn vị gửi mẫu phân tích để phân loại:

a) Thông báo kết quả phân loại được gửi bản giấy theo quy chế văn thư của Tổng cục Hải quan cho đơn vị Hải quan gửi mẫu và phiếu yêu cầu phân tích, đồng thời gửi cho doanh nghiệp có hàng hóa được phân tích, phân loại (trong trường hợp thực hiện thủ tục giải phóng hàng, lấy mẫu phân tích để phân loại).

b) Đơn vị Hải quan gửi mẫu và phiếu yêu cầu phân tích đối với hàng hóa thuộc trường hợp được giải phóng hàng, lấy mẫu phân tích để phân loại, ngay sau khi nhận được Thông báo kết quả phân loại phải thực hiện phân loại hàng hóa, áp dụng mức thuế theo nội dung tại Thông báo kết quả phân loại và thực hiện thông quan hàng hóa theo quy định tại điểm d khoản 2 Điều 3 Quy trình này.

2. Đối với các đơn vị không gửi mẫu phân tích để phân loại:

Các đơn vị hải quan khai thác thông báo kết quả phân loại đã ban hành tại thư mục: “thông báo kết quả phân loại” đặt trong tab “Quản lý văn bản/thông báo kết quả phân loại” trên mạng nội bộ edoc.

Mục 3. TRÌNH TỰ, THỦ TỤC XỬ LÝ ĐỐI VỚI CÁC TRƯỜNG HỢP KHIẾU NẠI KẾT QUẢ PHÂN TÍCH, KẾT QUẢ PHÂN LOẠI

1. Trường hợp người khai hải quan không nhất trí với kết quả phân loại, có đơn khiếu nại về Thông báo kết quả phân loại gửi Tổng cục Hải quan, thực hiện theo đúng trình tự, thủ tục về xử lý khiếu nại theo quy định của Luật Khiếu nại.

2. Trường hợp người khai hải quan không nhất trí với kết quả phân tích tại Thông báo kết quả phân loại, đơn vị kiểm định thực hiện như sau:

a) Giải thích bằng văn bản hoặc đối thoại trực tiếp với người khai hải quan để làm rõ kết quả phân tích đã ban hành. Nếu người khai hải quan vẫn không đồng ý thì đơn vị kiểm định báo cáo, đề xuất Lãnh đạo Tổng cục cho phép tách một phần mẫu đang trong thời hạn lưu để người khai hải quan trưng cầu giám định theo quy định tại Điều 30 Nghị định số 08/2015/NĐ-CP, điểm b khoản 3 Điều 10 Thông tư 14/2015/TT-BTC.

b) Lập biên bản tách mẫu lưu theo mẫu số 08a/BBTM/GSQL phụ lục V ban hành kèm theo Thông tư số 39/2018/TT-BTC, có xác nhận của người khai hải quan, đơn vị yêu cầu phân tích, đơn vị kiểm định.

Khi tách mẫu để trưng cầu giám định, cần nêu rõ các tiêu chí phải giám định theo quy định tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu để phục vụ mục đích phân loại hàng hóa, xác định mã số.

c) Khi người khai hải quan cung cấp kết quả giám định trong thời hạn 30 ngày tính từ ngày tách mẫu lưu, đơn vị kiểm định đánh giá kết quả giám định (không tiến hành trao đổi với cơ quan, tổ chức giám định) để xác định mức độ phù hợp về các tiêu chí yêu cầu giám định với mẫu yêu cầu phân tích và xử lý như sau:

c.1) Trường hợp cơ quan hải quan nhất trí với kết quả giám định:

c.1.1) Nếu kết quả giám định khác với kết quả phân tích đã ban hành, Cục Kiểm định hải quan báo cáo Lãnh đạo Tổng cục về kết quả giám định và mã số đề xuất, chuyển Cục Thuế XNK để tham mưu Lãnh đạo Tổng cục ban hành công văn trả lời cho người khai hải quan về phân loại hàng hóa trên cơ sở kết quả giám định và thông báo dừng thực hiện Thông báo kết quả phân loại đã ban hành.

c.1.2) Nếu kết quả giám định giống với kết quả phân tích đã ban hành, Cục Kiểm định hải quan báo cáo Lãnh đạo Tổng cục để thông báo cho người khai hải quan về việc thực hiện Thông báo kết quả phân loại hàng hóa.

c.2) Trường hợp cơ quan Hải quan không nhất trí với kết quả giám định, thực hiện theo hướng dẫn tại Điều 14 Quy trình này.

d) Trường hợp hết thời hạn 30 ngày tính từ ngày tách mẫu lưu, người khai hải quan chưa nộp kết quả giám định, cơ quan hải quan sử dụng Thông báo kết quả phân loại hoặc Thông báo kết quả phân tích kèm mã số hàng hóa đã ban hành để thực hiện các thủ tục tiếp theo.

3. Trường hợp người khai hải quan không nhất trí với Thông báo kết quả phân tích kèm mã số hàng hóa, Cục Kiểm định hải quan xem xét quyết định việc tách mẫu, xử lý kết quả giám định do người khai hải quan cung cấp theo các trường hợp nêu tại khoản 2 Điều này, đồng thời thông báo để Cục Thuế XNK trình Lãnh đạo Tổng cục xử lý Thông báo kết quả phân loại hàng hóa được sử dụng để ban hành Thông báo kết quả phân tích kèm mã số hàng hóa đối với trường hợp kết quả giám định có khác biệt so với kết quả phân tích.

1. Đơn vị kiểm định thông báo bằng văn bản cho người khai hải quan trong đó nêu lý do không đồng ý với kết quả giám định của người khai hải quan đồng thời báo cáo Lãnh đạo Tổng cục thực hiện tách mẫu gửi tái giám định theo quy định của pháp luật về dịch vụ giám định thương mại đối với mẫu lưu còn lại. Việc tách mẫu phải có sự chứng kiến của người khai hải quan, đơn vị hải quan yêu cầu phân tích, đơn vị kiểm định, đồng thời phải xác định cụ thể các tiêu chí giám định để phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu.

Phiếu gửi mẫu giám định thực hiện theo mẫu số 02/YCGĐ/2018, Phụ lục I ban hành kèm theo quy trình này.

2. Sau khi nhận được kết quả tái giám định từ cơ quan, tổ chức giám định, đơn vị kiểm định đánh giá kết quả giám định (không tiến hành trao đổi với cơ quan, tổ chức giám định) để xác định mức độ phù hợp về các tiêu chí yêu cầu giám định với mẫu yêu cầu phân tích và xử lý như sau:

a) Trường hợp kết quả tái giám định giống với kết quả phân tích tại Thông báo kết quả phân loại đã ban hành, Cục Kiểm định hải quan báo cáo Lãnh đạo Tổng cục để thông báo cho người khai hải quan bằng văn bản thực hiện Thông báo kết quả phân loại hàng hóa.

b) Trường hợp kết quả tái giám định khác với kết quả phân tích tại Thông báo kết quả phân loại đã ban hành, Cục Kiểm định hải quan báo cáo Lãnh đạo Tổng cục về kết quả tái giám định và đề xuất mã số, chuyển Cục Thuế XNK để tham mưu Lãnh đạo Tổng cục ban hành công văn trả lời cho người khai hải quan về mã số hàng hóa trên cơ sở kết quả tái giám định và thông báo dừng thực hiện Thông báo kết quả phân loại đã ban hành cho mặt hàng đã được gửi mẫu để thực hiện tái giám định.

c) Trường hợp kết quả tái giám định giống với kết quả phân tích tại Thông báo kết quả phân tích kèm mã số hàng hóa, Cục Kiểm định hải quan thông báo cho người khai hải quan bằng văn bản thực hiện Thông báo kết quả phân tích kèm mã số hàng hóa.

d) Trường hợp kết quả tái giám định khác với kết quả phân tích tại Thông báo kết quả phân tích kèm mã số hàng hóa, Cục Kiểm định hải quan ban hành công văn trả lời cho người khai hải quan về mã số hàng hóa trên cơ sở kết quả tái giám định và thông báo dừng thực hiện Thông báo kết quả phân tích kèm mã số hàng hóa, chuyển đơn vị hải quan có yêu cầu phân tích để điều chỉnh mã số hàng hóa và thực hiện tiếp các thủ tục quy định.

Mục 4. TRÌNH TỰ, THỦ TỤC BAN HÀNH THÔNG BÁO THAY THẾ THÔNG BÁO KẾT QUẢ PHÂN LOẠI HÀNG HÓA

Tổng cục Hải quan ban hành Thông báo thay thế Thông báo kết quả phân loại trong thời hạn tối đa là 10 ngày kể từ ngày nhận được văn bản kiến nghị của Cục Hải quan tỉnh, thành phố; của các đơn vị thuộc cơ quan Tổng cục Hải quan (Cục Kiểm định Hải quan, Cục Kiểm tra sau thông quan, Vụ Thanh tra - Kiểm tra, Cục Điều tra chống buôn lậu...); của doanh nghiệp, của các đơn vị khác hoặc do công chức, lãnh đạo thuộc Cục Thuế XNK tự phát hiện nội dung tại Thông báo kết quả phân loại đã ban hành chưa phù hợp theo trình tự sau:

Sau khi nhận được văn bản kiến nghị của các đơn vị, doanh nghiệp nêu trên hoặc tự phát hiện có sai sót liên quan đến các nội dung tại Thông báo kết quả phân loại hàng hóa đã ban hành, công chức Phòng Phân loại hàng hóa - Biểu thuế kiểm tra nội dung Thông báo kết quả phân loại hàng hóa và hồ sơ liên quan để xử lý như sau:

1. Trường hợp kiểm tra phát hiện mã số hàng hóa hoặc các nội dung khác tại Thông báo kết quả phân loại hàng hóa đã ban hành chưa phù hợp, công chức lập phiếu đề xuất, dự thảo Thông báo thay thế Thông báo kết quả phân loại hàng hóa (theo mẫu số 03/SDTT-TBKQPL/2018, Phụ lục I ban hành kèm theo quy trình này) trình lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký, chuyển thực hiện theo quy định tại Điều 16 Quy trình này.

2. Trường hợp kiểm tra mã số hàng hóa hoặc các nội dung khác tại Thông báo kết quả phân loại hàng hóa đã ban hành phù hợp, công chức lập phiếu đề xuất trong đó nêu rõ căn cứ, lý do giữ nguyên Thông báo kết quả phân loại, dự thảo văn bản trả lời đơn vị có văn bản kiến nghị biết nội dung kiểm tra rà soát, trình lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký, chuyển thực hiện theo quy định tại Điều 16 Quy trình này.

3. Trường hợp chưa đủ cơ sở để xác định kiến nghị của các đơn vị, doanh nghiệp nêu trên là chính xác, tùy theo tính chất và nội dung kiến nghị, công chức lập phiếu đề xuất lấy ý kiến của các đơn vị liên quan thuộc Tổng cục Hải quan, các đơn vị thuộc Bộ Tài chính, các Bộ quản lý chuyên ngành, dự thảo văn bản đề nghị các đơn vị liên quan tham gia ý kiến (trong đó nêu rõ nội dung cần xin ý kiến tham gia), báo cáo lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, trình lãnh đạo Cục Thuế XNK duyệt ký (đối với trường hợp xin ý kiến của các đơn vị thuộc Tổng cục Hải quan) hoặc trình lãnh đạo Tổng cục duyệt ký (đối với trường hợp xin ý kiến của các đơn vị thuộc Bộ Tài chính, các Bộ quản lý chuyên ngành), chuyển thực hiện theo quy định tại Điều 16 Quy trình này.

Việc thực hiện kiểm tra, phê duyệt hồ sơ của lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, lãnh đạo Tổng cục Hải quan, phát hành văn bản, lưu trữ hồ sơ, cập nhật cơ sở dữ liệu, công khai văn bản trên trang thông tin điện tử của Tổng cục Hải quan được thực hiện theo quy định tại Điều 9, Điều 10, Điều 11 Quy trình này.

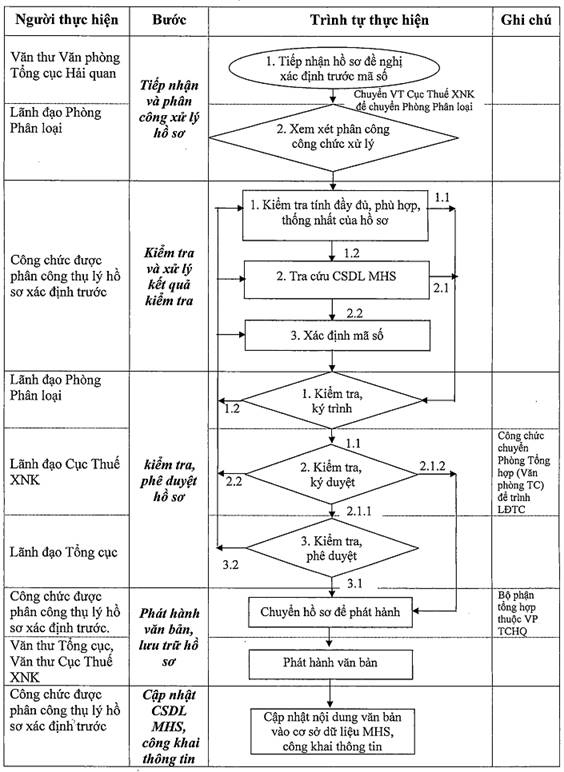

Điều 17. Tiếp nhận và phân công xử lý hồ sơ xác định trước mã số

1. Văn phòng Tổng cục Hải quan tiếp nhận hồ sơ xác định trước mã số do tổ chức, cá nhân gửi theo quy định hiện hành về tiếp nhận, xử lý công văn đến, chuyển ngay hồ sơ, kèm nguyên mẫu hàng hóa (nếu có) đến Cục Thuế xuất nhập khẩu

2. Ngay sau khi nhận được hồ sơ, kèm mẫu hàng hóa (nếu có) từ Văn phòng Tổng cục Hải quan, Cục Thuế XNK thực hiện tiếp nhận, luân chuyển hồ sơ theo quy định hiện hành về tiếp nhận, xử lý công văn đến, chuyển ngay Phòng Phân loại hàng hóa và Biểu thuế (sau đây gọi là Phòng Phân loại) để phân công công chức xử lý.

Điều 18. Kiểm tra hồ sơ và xử lý kết quả kiểm tra

1. Kiểm tra hồ sơ:

a) Trường hợp hồ sơ không đáp ứng các quy định tại khoản 11 Điều 1 Nghị định số 59/2018/NĐ-CP, Thông tư số 39/2018/TT-BTC: công chức lập phiếu đề xuất, đồng thời dự thảo văn bản từ chối xác định trước mã số thông báo cho tổ chức, cá nhân và trả lại hồ sơ trong đó nêu rõ lý do từ chối xác định trước mã số, báo cáo lãnh đạo phê duyệt. Các trường hợp từ chối hồ sơ xác định trước mã số bao gồm:

a.1) Không đủ hồ sơ xác định trước mã số: đơn đề nghị xác định trước mã số không được điền đủ thông tin; không có tài liệu kỹ thuật kèm theo hồ sơ xác định trước mã số; không có thông tin về thời gian dự kiến xuất khẩu, nhập khẩu hàng hóa; không có chứng thư giám định đối với mẫu hàng đề nghị xác định trước mã số cần phải sử dụng máy móc, thiết bị kỹ thuật để xác định thành phần, cấu tạo, tính chất lý, hóa, công dụng.

a.2) Hàng hóa nêu tại đơn đề nghị xác định trước mã số đang chờ kết quả xử lý của cơ quan quản lý nhà nước, bao gồm:

a.2.1) Hàng hóa nêu tại đơn đề nghị xác định trước mã số thuộc vụ việc đã được cơ quan nhà nước có thẩm quyền thông báo về việc đang điều tra, thanh tra, kiểm tra;

a.2.2) Hàng hóa nêu tại đơn đề nghị xác định trước mã số đã được Tổng cục Hải quan tiếp nhận và chờ kết quả xử lý.

a.3) Hàng hóa nêu tại đơn đề nghị xác định trước mã số đã có văn bản hướng dẫn về mã số của Bộ Tài chính, Tổng cục Hải quan và các Bộ, cơ quan ngang Bộ quản lý chuyên ngành theo quy định tại Điều 19 Nghị định 08/2015/NĐ-CP.

b) Trường hợp mẫu hàng do tổ chức, cá nhân đề nghị xác định trước mã số gửi chưa đủ số lượng mẫu, quy cách mẫu... theo hướng dẫn của Tổng cục Hải quan để thực hiện phân tích (đối với trường hợp phải phân tích), công chức lập phiếu đề xuất, đồng thời dự thảo văn bản thông báo để tổ chức, cá nhân gửi mẫu theo đúng hướng dẫn của Tổng cục Hải quan, báo cáo lãnh đạo phê duyệt.

Thời gian xử lý hồ sơ xác định trước mã số tính từ ngày Tổng cục Hải quan nhận được mẫu do tổ chức, cá nhân gửi bổ sung đúng quy định.

c) Trường hợp hồ sơ đầy đủ theo quy định tại khoản 3 Điều 1 Thông tư số 39/2018/TT-BTC, mẫu hàng gửi đủ, đúng hướng dẫn của Tổng cục Hải quan, đơn đề nghị đã được điền đầy đủ tiêu chí theo mẫu: công chức chuyển thực hiện khoản 2 Điều này.

2. Tra cứu hệ thống MHS:

Công chức tra cứu thông tin về kết quả xác định trước mã số (tại chức năng 2.02 mục 2 - Tra cứu), kết quả phân tích, phân loại (tại chức năng 2.03 mục 2 - Tra cứu), văn bản hướng dẫn phân loại (tại chức năng 3.03.06 mục 3 - website); khai báo mô tả hàng hóa, mã số của các lô hàng tương tự đã xuất khẩu, nhập khẩu (tại chức năng 2.08, mục 2 - Tra cứu) trên giao diện của Cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế.

a) Trường hợp có thông tin về hàng hóa trên hệ thống MHS và hàng hóa không cần phải phân tích, giám định:

a.1) Nếu thông tin về hàng hóa tại mục B, mục C và mã số hàng hóa nêu tại Đơn đề nghị xác định trước mã số giống với thông tin về hàng hóa nêu tại mục 1, mục 2 và mã số nêu tại thông báo kết quả xác định trước mã số được lưu trên hệ thống MHS: công chức in thông báo kết quả xác định trước mã số đã tra cứu (để đính kèm hồ sơ) và xử lý như sau:

a.1.1) Trường hợp thông báo kết quả xác định trước mã số đã tra cứu được là theo đề nghị của chính tổ chức, cá nhân đó:

a.1.1.1) Công chức lập phiếu đề xuất, đồng thời dự thảo văn bản thông báo gửi tổ chức, cá nhân đề nghị xác định trước mã số và trả lại hồ sơ, nếu thông báo kết quả xác định trước mã số còn thời hạn hiệu lực, báo cáo lãnh đạo phê duyệt.

a.1.1.2) Công chức lập phiếu đề xuất, đồng thời dự thảo thông báo kết quả xác định trước mã số, nếu thông báo kết quả xác định trước mã số đã hết thời hạn hiệu lực, trong đó nêu rõ ý kiến đề xuất mã số, lý do, cơ sở đề xuất, báo cáo lãnh đạo phê duyệt.

a.1.2) Trường hợp thông báo kết quả xác định trước mã số đã tra cứu được không thuộc điểm a.1.1 nêu trên: Công chức lập phiếu đề xuất, đồng thời dự thảo thông báo kết quả xác định trước mã số, trong đó nêu rõ ý kiến đề xuất mã số, lý do, cơ sở đề xuất, báo cáo lãnh đạo phê duyệt.

a.2) Nếu hàng hóa đề nghị xác định trước mã số chưa có thông báo kết quả xác định trước mã số nhưng thông tin về hàng hóa tại Đơn đề nghị xác định trước mã số đáp ứng nhóm tiêu chí a.1 và a.3 (tên hàng và mã số hàng hóa) hoặc nhóm tiêu chí a.2 và a.3 (tên hàng và bản chất hàng hóa) điểm a khoản 1 Điều 11 Thông tư số 14/2015/TT-BTC: công chức lập phiếu đề xuất, đồng thời dự thảo thông báo kết quả xác định trước mã số, trong đó nêu rõ ý kiến đề xuất mã số, lý do, cơ sở đề xuất, báo cáo lãnh đạo phê duyệt.

b) Trường hợp chưa có thông tin về hàng hóa trên Cơ sở dữ liệu về phân loại, áp dụng mức thuế đối với hàng hóa đã xuất khẩu, nhập khẩu: công chức in màn hình tra cứu và chuyển thực hiện theo quy định tại khoản 3 Điều này.

3. Xác định mã số:

Công chức đối chiếu hàng hóa được mô tả trong hồ sơ với các nguyên tắc và căn cứ phân loại hàng hóa quy định tại Điều 26 Luật Hải quan số 54/2014/QH13 Điều 16 Nghị định số 08/2015/NĐ-CP và Thông tư số 14/2015/TT-BTC để xác định mã số hàng hóa và xử lý như sau:

a) Nếu đủ căn cứ để xác định được mã số của hàng hóa: công chức xác định mã số, lập phiếu đề xuất, đồng thời dự thảo Thông báo kết quả xác định trước mã số (theo mẫu số 04/TB-XĐTMS-2018, Phụ lục I ban hành kèm theo quy trình này), báo cáo lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, trình lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký, chuyển thực hiện quy định tại Điều 20 Quy trình này.

b) Nếu chưa đủ căn cứ để xác định được mã số của hàng hóa:

b.1) Trường hợp hàng hóa cần yêu cầu tổ chức, cá nhân bổ sung thông tin: công chức lập phiếu đề xuất, đồng thời dự thảo văn bản thông báo để tổ chức, cá nhân bổ sung thông tin hoặc mời tổ chức, cá nhân đến cơ quan hải quan làm việc để cung cấp tài liệu, giải thích, làm rõ các nội dung tại hồ sơ đề nghị xác định trước mã số, báo cáo lãnh đạo phê duyệt.

Lưu ý: trường hợp mời tổ chức, cá nhân đến cơ quan hải quan làm việc để làm rõ thông tin tại hồ sơ đề nghị xác định trước mã số, công chức phải chuẩn bị nội dung làm việc. Nội dung làm việc phải được lập thành biên bản, ghi rõ thời gian, địa điểm, thành phần tham gia, nội dung, ý kiến của những người tham gia, những nội dung đã được thống nhất, những vấn đề còn có ý kiến khác nhau và chữ ký của các bên. Biên bản làm việc được lập thành hai bản, mỗi bên giữ một bản và là một tài liệu không tách rời của hồ sơ xác định trước mã số.

Sau khi biên bản làm việc được ký, công chức thực hiện theo quy định tại điểm a khoản 3 Điều này.

b.2) Trường hợp hàng hóa cần phân tích: Công chức lập phiếu đề xuất, dự thảo phiếu yêu cầu phân tích (theo mẫu số 05/PYCPT-XĐTMS/2018 Phụ lục I ban hành kèm theo quy trình này) trong đó nêu rõ tiêu chí cần phân tích hoặc tiêu chí nghi ngờ, kèm theo mẫu hàng hóa và hồ sơ đề nghị xác định trước mã số gửi Cục Kiểm định hải quan để thực hiện phân tích; báo cáo lãnh đạo phê duyệt.

Trường hợp sau khi có kết quả phân tích nhưng cần có thêm thông tin về hàng hóa đã phân tích để xác định chính xác mã số hàng hóa: công chức lập phiếu đề xuất, dự thảo văn bản đề nghị Cục Kiểm định hải quan bổ sung thông tin về kết quả phân tích, báo cáo lãnh đạo phê duyệt.

b.3) Trường hợp cần lấy ý kiến của các đơn vị liên quan thuộc Tổng cục Hải quan, các đơn vị thuộc Bộ Tài chính, các Bộ quản lý chuyên ngành: công chức lập phiếu đề xuất, đồng thời dự thảo văn bản đề nghị các đơn vị liên quan tham gia ý kiến (trong đó nêu rõ nội dung cần xin ý kiến tham gia), báo cáo lãnh đạo phê duyệt.

b.4) Trường hợp cần xin ý kiến của Ủy ban HS thuộc Tổ chức Hải quan thế giới hoặc Ban Thư ký ASEAN hoặc trao đổi với Hải quan nước có liên quan đến hàng hóa đề nghị xác định trước mã số: công chức lập đề xuất trình lãnh đạo Tổng cục, đồng thời dự thảo văn bản đề nghị Vụ Hợp tác quốc tế - Tổng cục Hải quan làm đầu mối liên hệ với cơ quan nước ngoài nêu trên (trong đó nêu cụ thể các thông tin đề nghị xác minh), báo cáo lãnh đạo phê duyệt.

Lưu ý: Sau khi nhận được kết quả phân tích, giám định, ý kiến tham gia của các đơn vị liên quan thuộc Tổng cục Hải quan, các đơn vị thuộc Bộ Tài chính, các Bộ quản lý chuyên ngành, Ủy ban HS, Ban thư ký ASEAN, công chức chuyển thực hiện theo quy định tại điểm a khoản 3 Điều này.

1. Lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế kiểm tra hồ sơ, đề xuất của công chức và xử lý như sau:

a) Trường hợp lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế đồng ý: ký trình văn bản lên lãnh đạo Cục Thuế XNK, chuyển thực hiện quy định tại khoản 2 Điều này.

b) Trường hợp lãnh đạo Phòng Phân loại không đồng ý với đề xuất của công chức: ghi rõ lý do, ý kiến chỉ đạo vào phiếu đề xuất và trả lại hồ sơ để công chức giải trình hoặc thực hiện ý kiến chỉ đạo của lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế.

2. Lãnh đạo Cục Thuế XNK kiểm tra hồ sơ, đề xuất của Phòng Phân loại và xử lý như sau:

a) Trường hợp lãnh đạo Cục Thuế XNK đồng ý với đề xuất của Phòng Phân loại:

a.1) Chuyển thực hiện quy định tại khoản 3 Điều này (đối với trường hợp ký trình lãnh đạo Tổng cục); hoặc

a.2) Chuyển thực hiện quy định tại Điều 20 (đối với trường hợp ký duyệt văn bản đi).

b) Trường hợp lãnh đạo Cục Thuế XNK không đồng ý với đề xuất của Phòng Phân loại: ghi rõ lý do, ý kiến chỉ đạo vào Phiếu đề xuất và trả lại hồ sơ để Phòng Phân loại giải trình hoặc thực hiện ý kiến chỉ đạo của lãnh đạo Cục Thuế XNK.

3. Lãnh đạo Tổng cục kiểm tra hồ sơ, đề xuất của Cục Thuế XNK và xử lý như sau:

a) Trường hợp lãnh đạo Tổng cục đồng ý với đề xuất của Cục Thuế XNK: duyệt ký văn bản, chuyển thực hiện quy định tại Điều 20.

b) Trường hợp lãnh đạo Tổng cục không đồng ý với đề xuất của Cục Thuế XNK: có ý kiến chỉ đạo vào Phiếu đề xuất và trả lại hồ sơ để Cục Thuế XNK giải trình hoặc thực hiện ý kiến chỉ đạo của lãnh đạo Tổng cục.

1. Việc phát hành thông báo xác định trước mã số thực hiện theo quy định công tác văn thư của Tổng cục Hải quan.

2. Công chức Cục Thuế XNK thu thập và cập nhật thông tin hồ sơ xác định trước mã số tại chức năng 1.02 “Xác định trước mã số”, trong thời hạn 5 (năm) ngày kể từ ngày ban hành Thông báo kết quả xác định trước mã số và được thực hiện tuần tự như sau:

a) Thông tin đơn đề nghị xác định trước mã số của người khai hải quan, cập nhật tại mục Thêm hồ sơ.

b) Sau khi cập nhật các thông tin theo yêu cầu của hệ thống, công chức chọn mục “Ghi lại”, màn hình hiện ra mục “Thêm thông báo” để cập nhật thông tin về Thông báo kết quả xác định trước mã số đã được ban hành.

3. Trường hợp hàng hóa xác định trước mã số thực hiện phân tích, phân loại theo đề nghị của Cục Thuế XNK, công chức Cục Kiểm định hải quan cập nhật thông tin về kết quả phân tích mẫu hàng xác định trước mã số tại chức năng 1.02 “Xác định trước mã số”, mục “Thông báo kết quả phân tích”.

4. Sau khi công chức thụ lý hồ sơ xác định trước mã số thuộc Cục Thuế XNK cập nhật vào Cơ sở dữ liệu theo hướng dẫn tại khoản 2, Điều 20 Quy trình này, căn cứ vào nội dung thông báo kết quả xác định trước mã số, công chức thuộc Cục Công nghệ thông tin và thống kê hải quan cập nhật nội dung kết quả xác định trước mã số lên trang thông tin điện tử của Tổng cục Hải quan theo hướng dẫn tại Quy chế xây dựng, thu thập, cập nhật, sử dụng Cơ sở dữ liệu về Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; Cơ sở dữ liệu về Biểu thuế; Cơ sở dữ liệu về phân loại, áp dụng mức thuế đối với hàng hóa đã xuất khẩu, nhập khẩu của Tổng cục Hải quan.

Mục 6. TRÌNH TỰ, THỦ TỤC BAN HÀNH VĂN BẢN HỦY THÔNG BÁO KẾT QUẢ XÁC ĐỊNH TRƯỚC MÃ SỐ

Tổng cục Hải quan ban hành văn bản hủy thông báo kết quả xác định trước mã số, trong trường hợp phát hiện hồ sơ do tổ chức, cá nhân có đơn đề nghị xác định trước mã số cung cấp không chính xác, không trung thực hoặc nhận được thông tin và đề xuất của các đơn vị hải quan (Cục Hải quan tỉnh, thành phố, Cục Kiểm tra sau thông quan, Cục Kiểm định hải quan, Cục Điều tra chống buôn lậu, Vụ Thanh tra - Kiểm tra,...), của doanh nghiệp và của các đơn vị khác.

Công chức được phân công kiểm tra nội dung Thông báo kết quả xác định trước mã số và hồ sơ xác định trước mã số, thu thập thêm thông tin liên quan (nếu có), xử lý như sau:

1. Trường hợp kiểm tra, phát hiện thông tin do tổ chức, cá nhân có đơn đề nghị xác định trước mã số cung cấp không chính xác, không trung thực: công chức lập phiếu đề xuất, dự thảo văn bản hủy Thông báo kết quả xác định trước mã số (theo mẫu số 06/HKQXĐTMS/2018 Phụ lục I ban hành kèm theo quy trình này) và thông báo cho tổ chức, cá nhân đề nghị xác định trước mã số, nêu rõ căn cứ, lý do hủy, báo cáo lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký.

2. Trường hợp kiểm tra thông tin do tổ chức, cá nhân có đơn đề nghị xác định trước mã số cung cấp là trung thực, chính xác: công chức lập phiếu đề xuất trong đó nêu rõ căn cứ, lý do giữ nguyên Thông báo kết quả xác định trước mã số, dự thảo văn bản trả lời đơn vị đề xuất hủy Thông báo xác định trước mã số, báo cáo lãnh đạo Phòng Phân loại, lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký.

Việc thực hiện kiểm tra, phê duyệt hồ sơ của lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, lãnh đạo Tổng cục Hải quan, ban hành văn bản hủy Thông báo kết quả xác định trước mã số, cập nhật cơ sở dữ liệu, công khai trên trang thông tin điện tử của Tổng cục Hải quan được thực hiện theo quy định tại Điều 19, Điều 20 Quy trình này.

Mục 7. TRÌNH TỰ, THỦ TỤC BAN HÀNH VĂN BẢN CHẤM DỨT HIỆU LỰC THÔNG BÁO KẾT QUẢ XÁC ĐỊNH TRƯỚC MÃ SỐ

Khi văn bản quy phạm pháp luật về phân loại hàng hóa có thay đổi, Phòng Phân loại hàng hóa - Biểu thuế thuộc Cục Thuế XNK phân công công chức kiểm tra, đối chiếu thông báo kết quả xác định trước mã số còn hiệu lực với các văn bản quy phạm pháp luật làm căn cứ để xác định trước mã số.

Nếu căn cứ pháp lý để đưa ra kết quả xác định trước mã số có thay đổi thì công chức lập phiếu đề xuất và dự thảo văn bản chấm dứt hiệu lực của thông báo xác định trước mã số, báo cáo lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, trình Lãnh đạo Tổng cục duyệt ký.

Lưu ý: Văn bản chấm dứt hiệu lực của Thông báo kết quả xác định trước mã số có hiệu lực cùng thời điểm với văn bản làm căn cứ ban hành thông báo xác định trước mã số được sửa đổi, bổ sung, thay thế có hiệu lực thi hành.

Việc thực hiện kiểm tra, phê duyệt hồ sơ của lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, lãnh đạo Tổng cục Hải quan, ban hành văn bản hủy Thông báo kết quả xác định trước mã số, cập nhật cơ sở dữ liệu, công khai trên trang thông tin điện tử của Tổng cục Hải quan được thực hiện theo quy định tại Điều 19, Điều 20 Quy trình này.

Điều 25. Kiểm tra và xử lý kết quả kiểm tra

Sau khi nhận được văn bản đề nghị xem xét lại nội dung xác định trước mã số của tổ chức, cá nhân, công chức kiểm tra nội dung đề nghị của tổ chức, cá nhân, đối chiếu với nội dung tại thông báo kết quả xác định trước mã số, thu thập thêm thông tin liên quan (nếu có) và xử lý như sau:

1. Trường hợp đủ cơ sở để xác định Thông báo kết quả xác định trước mã số chưa phù hợp, công chức lập phiếu đề xuất dự thảo Thông báo sửa đổi, thay thế thông báo kết quả xác định trước mã số (theo mẫu số 07/SĐTT-XĐTMS/2018 Phụ lục I ban hành kèm theo quy trình này) gửi cho tổ chức, cá nhân có văn bản đề nghị xem xét lại kết quả xác định trước mã số, báo cáo lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký.

2. Trường hợp đủ cơ sở xác định thông báo kết quả xác định trước mã số phù hợp: công chức lập phiếu đề xuất và dự thảo văn bản giữ nguyên kết quả xác định trước mã số đã thông báo và gửi cho tổ chức, cá nhân có văn bản đề nghị xem xét lại kết quả xác định trước mã số, báo cáo lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, trình lãnh đạo Tổng cục duyệt ký.

Việc thực hiện kiểm tra, phê duyệt hồ sơ của lãnh đạo Phòng Phân loại hàng hóa - Biểu thuế, lãnh đạo Cục Thuế XNK, lãnh đạo Tổng cục Hải quan, ban hành văn bản trả lời đề nghị xem xét lại kết quả xác định trước mã số, cập nhật cơ sở dữ liệu, công khai trên trang thông tin điện tử của Tổng cục Hải quan được thực hiện theo quy định tại Điều 19, Điều 20 Quy trình này.

Điều 27. Kiểm tra mã số hàng hóa, mức thuế đối với hàng hóa đã được thông quan

Công chức hải quan kiểm tra, rà soát kỹ các thông tin liên quan đến hàng hóa của các lô hàng đã được thông quan, tra cứu cơ sở dữ liệu hiện có của ngành, đối chiếu với văn bản hướng dẫn về phân loại, mã số của Bộ Tài chính, Tổng cục Hải quan, thông báo kết quả phân loại, thông báo xác định trước mã số, thông báo kết quả phân tích kèm mã số đề xuất (gọi tắt là văn bản hướng dẫn về phân loại) và xử lý như sau:

1. Trường hợp có đủ cơ sở xác định mặt hàng có cùng mô tả hàng hóa, bản chất, tính năng, công dụng, nhưng khai báo sai mã số so với mã số tại văn bản hướng dẫn về phân loại, công chức hải quan xác định lại mã số hàng hóa, mức thuế, báo cáo Lãnh đạo các cấp để quyết định việc ấn định thuế, xử lý vi phạm theo quy định của pháp luật, cập nhật kết quả kiểm tra vào cơ sở dữ liệu; cập nhật kết quả điều chỉnh mã số tại chức năng 1.01.07 Hệ thống MHS.

2. Trường hợp chưa đủ cơ sở để xác định mặt hàng có cùng mô tả hàng hóa, bản chất, tính năng, công dụng, nhưng khai báo sai mã số so với mã số văn bản hướng dẫn về phân loại, công chức hải quan ghi nhận thông tin nghi vấn, báo cáo lãnh đạo phê duyệt yêu cầu doanh nghiệp bổ sung thông tin hoặc phối hợp với doanh nghiệp lấy mẫu thực hiện phân tích. Trường hợp lấy mẫu thực hiện phân tích thì phải đảm bảo mẫu hàng gửi phân tích là mẫu hàng thuộc các lô hàng đã được thông quan trước đó.

Điều 28. Xử lý vướng mắc về mã số, mức thuế trong quá trình thanh tra, kiểm tra, điều tra

1. Đơn vị chủ trì thanh tra, kiểm tra, điều tra trên cơ sở hồ sơ thực tế, các thông tin, dữ liệu thu thập được trong quá trình thanh tra, kiểm tra, điều tra và đối chiếu với các quy định tại các văn bản, chính sách liên quan để chủ động thực hiện kết luận thanh tra, kiểm tra, điều tra theo quy định của pháp luật liên quan.

2. Khi áp dụng thông báo kết quả phân loại, công văn hướng dẫn về mã số cho một mặt hàng cụ thể của Tổng cục Hải quan để xác định mã số cho các lô hàng khác thì phải đảm bảo về bản chất hàng hóa của hai lô hàng này giống hệt nhau (hai lô hàng có cùng mô tả hàng hóa, thành phần, tính chất lý hóa, tính năng, công dụng, nhập khẩu từ cùng một nhà sản xuất) theo quy định tại Khoản 13 Điều 1 Thông tư số 39/2018/TT-BTC sửa đổi, bổ sung Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính. Không áp dụng phân loại hàng hóa chỉ dựa theo tên gọi hay các thông tin thương mại của hàng hóa.

3. Trường hợp phát hiện đơn vị được thanh tra, kiểm tra, điều tra áp dụng mã số của mặt hàng không thống nhất, thì đơn vị chủ trì thanh tra, kiểm tra, điều tra chuyển thông tin để Cục Thuế XNK đánh giá, tổng hợp xây dựng Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về phân loại hàng hóa, áp dụng mức thuế.

4. Trước khi kết luận, đơn vị chủ trì thanh tra, kiểm tra, điều tra trao đổi thông tin bằng văn bản với Cục Thuế XNK để xác định mã số đối với những trường hợp sau:

a) Một mặt hàng có quan điểm phân loại, xác định mã số khác nhau

b) Đối với trường hợp mặt hàng có sự thay đổi nhỏ về thành phần dẫn đến sự thay đổi về mã số của mặt hàng đó thì cần trao đổi cụ thể, nêu rõ ý kiến nghị vấn liên quan đến việc thay đổi thành phần của mặt hàng để thống nhất xác định mã số trước khi kết luận thanh tra, kiểm tra, điều tra.

5. Trường hợp Cục Thuế XNK và các đơn vị chủ trì thanh tra, kiểm tra, điều tra không thống nhất ý kiến, Cục Thuế XNK tổng hợp và báo cáo Lãnh đạo Tổng cục xem xét quyết định.

Điều 29. Trách nhiệm của các đơn vị trong việc thực hiện phân loại, áp dụng mức thuế

1. Cục trưởng Cục Hải quan các tỉnh, thành phố:

a) Căn cứ mô hình tổ chức, nguồn lực, khối lượng công việc và tình hình thực tế tại đơn vị, bố trí sắp xếp cán bộ thực hiện kiểm tra việc phân loại hàng hóa, áp dụng mức thuế, kiểm tra sau thông quan theo đúng các văn bản quy phạm pháp luật, các Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu, các văn bản hướng dẫn về phân loại hàng hóa, áp dụng mức thuế của Bộ Tài chính, Tổng cục Hải quan và hướng dẫn tại quy trình này.

b) Trong quá trình thực hiện phân loại hàng hóa, áp dụng mức thuế, chịu trách nhiệm hướng dẫn phân loại hàng hóa, áp dụng mức thuế thực hiện thống nhất tại các Chi cục trực thuộc. Trường hợp có vướng mắc, phải báo cáo về Tổng cục Hải quan trong đó nêu rõ vướng mắc, quan điểm xử lý và gửi kèm theo toàn bộ hồ sơ có liên quan.

c) Bố trí, phân công cán bộ công chức đã được đào tạo về phân loại hàng hóa, có kỹ năng, kinh nghiệm thực tế thực hiện xác định mô tả hàng hóa, mã số chính xác.

d) Tổ chức các lớp đào tạo thực tế, tập huấn cho cán bộ, công chức làm công tác phân loại hàng hóa tại đơn vị về kỹ năng đánh giá nghi vấn trên cơ sở thông tin rủi ro để thực hiện thủ tục hải quan đúng quy định; xây dựng cẩm nang hướng dẫn về kiểm tra phân loại hàng hóa, cập nhật hệ thống.

đ) Kiểm tra định kỳ hoặc đột xuất để đánh giá những rủi ro về công tác kiểm tra mô tả hàng hóa, mã số, mức thuế trong toàn đơn vị, kịp thời phát hiện các sai sót để chấn chỉnh và xử lý đối với cán bộ, công chức, Lãnh đạo và bộ phận có liên quan thực hiện không đúng quy định.

e) Xây dựng đội ngũ chuyên gia về phân loại hàng hóa theo tiêu chuẩn do Tổng cục Hải quan quy định, lưu ý việc luân chuyển cán bộ phải gắn với nghiệp vụ chuyên sâu, hạn chế lãng phí nguồn nhân lực đã được đào tạo.

2. Cục trưởng Cục Thuế xuất nhập khẩu:

a) Chỉ đạo việc tham mưu, đề xuất ban hành Thông báo kết quả phân loại hàng hóa đúng quy định của pháp luật.

b) Xử lý kịp thời các vướng mắc phát sinh do các Cục Hải quan tỉnh, thành phố, tổ chức, cá nhân phản ánh liên quan đến việc ban hành Thông báo kết quả phân loại

c) Tổ chức kiểm tra việc thực hiện của các Cục Hải quan tỉnh, thành phố về phân loại hàng hóa, áp dụng mức thuế thông qua việc kiểm tra trên hệ thống.

d) Xây dựng đội ngũ chuyên gia về phân loại hàng hóa theo tiêu chuẩn do Tổng cục Hải quan quy định.

đ) Tổ chức tập huấn về phân loại hàng hóa, cung cấp thông tin cập nhật về các quyết định phân loại và khuyến nghị của Tổ chức Hải quan thế giới.

e) Tổ chức bố trí nguồn lực để cập nhật kịp thời đầy đủ thông tin dữ liệu Thông báo kết quả phân loại hàng hóa, Thông báo kết quả xác định trước mã số trên hệ thống MHS theo đúng quy định.

3. Cục trưởng Cục Kiểm định hải quan:

a) Tổ chức kiểm tra việc thực hiện gửi mẫu phân tích để phân loại của các Chi cục Hải quan đúng đối tượng, đúng tiêu chí, đúng hồ sơ theo quy định.

b) Chỉ đạo việc tham mưu, đề xuất ban hành Thông báo kết quả phân tích đúng quy định của pháp luật.

c) Xử lý kịp thời các vướng mắc phát sinh do các Cục Hải quan tỉnh, thành phố, tổ chức, cá nhân phản ánh liên quan đến kết quả phân tích.

d) Tổ chức bố trí nguồn lực để cập nhật kịp thời đầy đủ thông tin dữ liệu Thông báo kết quả phân tích, Thông báo kết quả phân tích kèm mã số hàng hóa trên hệ thống MHS theo đúng quy định.

đ) Tổ chức tập huấn về nhận diện hàng hóa, xác định bản chất hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và Biểu thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu.

4. Cục Công nghệ thông tin và Thống kê hải quan thực hiện:

a) Xây dựng, nâng cấp, hướng dẫn sử dụng phần mềm hệ thống MHS theo yêu cầu nghiệp vụ của Cục Thuế XNK;

b) Kết nối Cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế với các hệ thống thông tin, dữ liệu có liên quan phục vụ công tác phân loại, xác định mã số hàng hóa;

c) Duy trì, bảo đảm tính ổn định, tính bảo mật của Cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế trong quá trình cập nhật, khai thác, sử dụng;

d) Xử lý các sự cố kỹ thuật phát sinh trong quá trình vận hành, sử dụng Cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế.

đ) Cập nhật nội dung Thông báo kết quả phân loại hàng hóa, Thông báo thay thế thông báo kết quả phân loại hàng hóa, Thông báo hủy bỏ Thông báo kết quả xác định trước mã số, Thông báo chấm dứt hiệu lực Thông báo kết quả xác định trước mã số trên trang thông tin điện tử của Tổng cục Hải quan

5. Cục Kiểm tra sau thông quan, Vụ Thanh tra - Kiểm tra, Cục Điều tra Chống buôn lậu thực hiện:

a) Trao đổi thông tin bằng văn bản và cung cấp đầy đủ tài liệu, hồ sơ liên quan đến hàng hóa đối với trường hợp nêu tại khoản 4 Điều 28 quy trình này, trong đó nêu rõ quan điểm xử lý.

b) Trao đổi thông tin kịp thời với Cục Thuế XNK khi phát hiện sự không phù hợp về mã số, mức thuế và các nội dung khác liên quan đến Thông báo kết quả xác định trước mã số và việc áp dụng Thông báo kết quả xác định trước mã số trong quá trình kiểm tra, thanh tra tại trụ sở cơ quan Hải quan hoặc tại trụ sở của doanh nghiệp.

6. Công chức hải quan thực hiện:

Tiếp nhận, kiểm tra, xử lý, báo cáo, luân chuyển, phát hành, cập nhật, lưu trữ hồ sơ theo đúng quy định. Trường hợp sai phạm thì tùy theo tính chất, mức độ vi phạm sẽ bị xử lý kỷ luật hoặc truy cứu trách nhiệm theo quy định của pháp luật.

1. Thủ trưởng các đơn vị chịu trách nhiệm quán triệt, tổ chức thực hiện nghiêm túc quy trình này. Quá trình thực hiện nếu có vướng mắc, đề nghị các đơn vị phản ánh kịp thời về Tổng cục Hải quan (Cục Thuế XNK) để được hướng dẫn, giải đáp.

2. Trong quá trình thực hiện, nếu các văn bản liên quan đề cập tại Quy trình này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế./.

DANH

MỤC MẪU BIỂU

(Ban

hành kèm theo Quyết định số 1921/QĐ-TCHQ ngày 28/6/2018 của Tổng

cục trưởng Tổng cục Hải quan)

Mẫu 01 Biên bản tách mẫu giám định

Mẫu 02 Phiếu gửi giám định

Mẫu 03 Thông báo sửa đổi, thay thế Thông báo kết quả phân loại hàng hóa

Mẫu 04 Thông báo kết quả xác định trước mã số

Mẫu 05 Phiếu yêu cầu phân tích mẫu hàng hóa theo đơn đề nghị xác định trước mã số

Mẫu 06 Thông báo hủy Thông báo kết quả xác định trước mã số

Mẫu 07 Thông báo sửa đổi, thay thế Thông báo kết quả xác định trước mã số

|

CƠ QUAN CHỦ

QUẢN |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: ………./ …..- NV |

…….., ngày …. tháng … năm ……… |

BIÊN BẢN TÁCH MẪU PHÂN TÍCH ĐỂ GỬI GIÁM ĐỊNH

Căn cứ đề xuất tách mẫu của ....(tên bộ phận đề xuất), đơn vị kiểm định tổ chức tách mẫu phân tích để gửi giám định với thành phần tham gia như sau:

I. Đơn vị kiểm định

1. Ông/bà (chuyên viên xử lý hồ sơ)................................ chức vụ (nếu có)………………

2. Ông/bà (lãnh đạo trực tiếp chuyên viên xử lý hồ sơ) .................... chức vụ…………….

II. Đại diện người khai hải quan: Công ty/Doanh nghiệp .............................................

- Ông/bà: ……………………………………. Chức vụ .......................................................

- Số căn cước công dân/ chứng minh thư nhân dân: ………………….. đơn vị cấp ……………….. ngày cấp

- Giấy ủy quyền/giấy giới thiệu số ............................... ngày…….. tháng……. năm………

Trường hợp người khai hải quan có phản hồi không tham dự tách mẫu theo lịch hẹn, đơn vị kiểm định tiến hành tách mẫu yêu cầu phân tích có sự chứng kiến của chuyên viên xử lý hồ sơ phân tích, cán bộ tiếp nhận hồ sơ yêu cầu phân tích.

IV. Nội dung tách mẫu:

1. Mẫu cụ thể như sau:

|

STT |

Tên theo khai báo/mục thứ tự tại tờ khai/ số niêm phong hải quan |

Phiếu yêu cầu PT kiêm BB lấy mẫu (ghi rõ ký hiệu, ngày tháng năm) |

Phiếu tiếp nhận yêu cầu PT (ghi rõ ký hiệu, ngày tháng năm) |

Tờ khai HQ số ngày tháng năm |

Mẫu phân tích được chia 2 phần |

|

|

Phần gửi giám định /số niêm phong hải quan/khối lượng, kích thước, quy cách đóng gói |

Phần thực hiện phân tích |

|||||

|

1 |

|

|

|

|

|

|

|

2... |

|

|

|

|

|

|

Biên bản đã được thông qua vào hồi ….. giờ cùng ngày và được lập thành 02 bản, đơn vị kiểm định giữ 01 bản, người khai hải quan giữ 01 bản./.

|

NGƯỜI KHAI

HẢI QUAN |