Cách xử lý khi các bên làm mất hóa đơn và mức phạt tương ứng

Gần đây, Thư Ký Luật nhận được khá nhiều thắc mắc của Quý Khách hàng, Thành viên về việc xử lý như thế nào khi người bán hoặc người mua làm mất hóa đơn ? Thư Ký Luật xin giải đáp vấn đề này tại bài viết dưới đây.

- Hướng dẫn kiểm tra người nộp thuế thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn / Hóa đơn điện tử không bắt buộc phải có đầy đủ tất cả nội dung

Mục lục bài viết

Mục lục bài viết

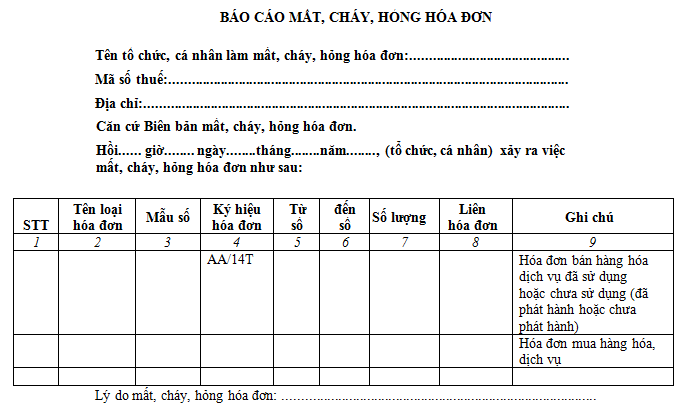

Theo quy định tại Điều 24 Thông tư 39/2014/TT-BTC, tổ chức, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo theo mẫu về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn.

Trường hợp ngày thứ 05 trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

Ảnh chụp một phần Mẫu báo cáo mất hóa đơn

Mẫu báo cáo mất, cháy, hỏng hóa đơn

Mẫu báo cáo mất, cháy, hỏng hóa đơn

Trường hợp khi bán hàng hóa, dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì xử lý như sau:

- Người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản

- Người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua.

- Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

Lưu ý: Trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

Các mức xử phạt khi làm mất hóa đơn GTGT

* Do bên bán làm mất:

Theo Khoản 4 Điều 3 Nghị định 49/2016/NĐ-CP, Khoản 4 Điều 1 Thông tư 176/2016/TT-BTC, trường hợp bên bán làm mất, cháy, hỏng hoá đơn đã phát hành nhưng chưa lập hoặc hoá đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hoá đơn khi hoá đơn chưa đến thời gian lưu trữ hoặc hóa đơn đã lập theo bảng kê bán lẻ hàng hóa, dịch vụ thì bị phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng.

Khi xác định mức phạt cần lưu ý:

- Trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.

- Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có một tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáo.

- Trường hợp mất, cháy, hỏng hoá đơn, trừ liên giao cho khách hàng, trong thời gian lưu trữ thì xử phạt theo pháp luật về kế toán, cụ thể, theo Điểm c Khoản 1 Điều 12 Nghị định 105/2013/NĐ-CP, phạt tiền từ 500.000 đồng đến 1.000.000 đồng.

- Trường hợp người bán tìm lại được hoá đơn đã mất (liên giao cho khách hàng) khi cơ quan thuế chưa ban hành quyết định xử phạt thì người bán không bị phạt tiền.

- Trường hợp người bán làm mất, cháy, hỏng các liên hoá đơn đã lập sai và đã xoá bỏ (người bán đã lập hoá đơn khác thay thế cho các hoá đơn đã lập sai và đã xoá bỏ) thì người bán bị phạt cảnh cáo.

- Trường hợp trong cùng một thời điểm, tổ chức, cá nhân thông báo mất nhiều số hoá đơn cho cơ quan thuế nhưng cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hoá đơn để báo cáo cơ quan thuế thì xử phạt theo từng lần mất hoá đơn.

- Trường hợp mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) có liên quan đến bên thứ ba, bên thứ ba do người bán thuê thì xử phạt người bán theo quy định trên.

* Do bên mua làm mất:

Theo Khoản 1 Điều 39 Nghị định 109/2013/NĐ-CP, Khoản 6 Điều 3 Nghị định 49/2016/NĐ-CP, Khoản 1 Điều 12 Thông tư 10/2014/TT-BTC, Khoản 6 Điều 1 Thông tư 176/2016/TT-BTC, trường hợp người mua làm mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách thì bị phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng.

Khi xác định mức phạt cần lưu ý:

- Trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì người mua không bị xử phạt tiền.

- Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có một tình tiết giảm nhẹ thì người mua bị xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáo.

- Trường hợp người mua tìm lại được hoá đơn đã mất và báo cáo lại với cơ quan thuế trước khi cơ quan thuế ban hành quyết định xử phạt thì người mua không bị phạt tiền.

- Trường hợp trong cùng một thời điểm, tổ chức, cá nhân thông báo mất nhiều số hoá đơn cho cơ quan thuế nhưng cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hoá đơn để báo cáo cơ quan thuế thì xử phạt theo từng lần mất hoá đơn.

- Trường hợp mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) có liên quan đến bên thứ ba, bên thứ ba do người mua thuê thì xử phạt người mua theo quy định trên.

- Trường hợp mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) trong thời gian lưu trữ thì xử phạt theo pháp luật về kế toán, cụ thể, phạt tiền từ 500.000 đồng đến 1.000.000 đồng.

Lưu ý: Theo Khoản 7 Điều 3 Thông tư 10/2014/TT-BTC, một người thực hiện nhiều hành vi vi phạm hành chính về hóa đơn hoặc vi phạm hành chính về hóa đơn nhiều lần thì bị xử phạt về từng hành vi vi phạm, tức sẽ xử phạt theo số lần làm mất hóa đơn chứ không xử phạt theo số lượng hóa đơn bị mất).

- Nguyễn Trinh -

- Kế hoạch thực hiện Quy hoạch năng lượng quốc gia

- Trình tự tuyển chọn Tổ viên Tổ bảo vệ an ninh, trật tự từ ngày 01/7/2024

- Thời hạn nộp chi phí trong lựa chọn nhà thầu, nhà đầu tư qua mạng từ 19/4/2024

- Thủ tục điều chỉnh số lượng thành viên, số lượng Tổ bảo vệ an ninh, trật tự, cho thôi tham gia lực lượng tham gia bảo vệ an ninh, trật tự ở cơ sở

- Các loại hợp đồng với nhà thầu theo Luật Đấu thầu 2023

- Đề xuất hướng dẫn xác định diện tích đất vi phạm và tình trạng ban đầu của đất

-

- DN thuộc TP Thủ Đức không phải gửi thông báo điều ...

- 08:00, 04/02/2021

-

- Chậm nộp báo cáo tình hình sử dụng hóa đơn, DN ...

- 08:09, 26/05/2020

-

- Những công việc Kế toán, Nhân sự cần phải làm ...

- 15:16, 18/05/2020

-

- Tổng hợp mức phạt tiền các hành vi vi phạm trong ...

- 08:07, 18/05/2020

-

- Không muốn bị phạt, Kế toán, Nhân sự phải làm ...

- 14:41, 18/04/2020

-

- Kế hoạch thực hiện Quy hoạch năng lượng quốc gia

- 10:00, 26/04/2024

-

- Chính sách đào tạo, bồi dưỡng sĩ quan, hạ sĩ quan ...

- 09:32, 26/04/2024

-

- Trình tự tuyển chọn Tổ viên Tổ bảo vệ an ninh ...

- 09:00, 26/04/2024

-

- Hồ sơ đề nghị thẩm định báo cáo đánh giá tác động ...

- 08:28, 26/04/2024

-

- Thời hạn nộp chi phí trong lựa chọn nhà thầu, ...

- 07:59, 26/04/2024